Hiểu rõ bảng cân đối kế toán là gì và cách đọc bảng cân đối kế toán giúp người làm tài chính, kế toán hoặc quản lý doanh nghiệp đánh giá khả năng thanh toán, mức độ an toàn vốn và hiệu quả sử dụng tài sản. Nội dung dưới đây Fintrain chia sẻ theo hướng thực tế và dễ áp dụng trong doanh nghiệp Việt Nam.

I. Bảng Cân Đối Kế Toán Là Gì?

Bảng cân đối kế toán là báo cáo tài chính trọng yếu phản ánh toàn bộ tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định. Theo Thông tư 200/2014/TT-BTC, báo cáo này thể hiện giá trị các loại tài sản mà doanh nghiệp đang kiểm soát, đồng thời cho thấy nguồn hình thành của các tài sản đó là từ nợ phải trả hay vốn chủ sở hữu.

Ý nghĩa và vai trò trong doanh nghiệp

Bảng cân đối kế toán cho thấy sức khỏe tài chính của doanh nghiệp ở một thời điểm cụ thể. Các nhà quản lý có thể đánh giá khả năng thanh toán ngắn hạn, cơ cấu vốn, mức độ đầu tư vào tài sản cố định hoặc mức nợ đang duy trì.

Đối với doanh nghiệp Việt Nam, báo cáo này không chỉ phục vụ yêu cầu báo cáo định kỳ với cơ quan thuế mà còn là căn cứ để ngân hàng, nhà đầu tư và đối tác đánh giá khả năng sinh lời, uy tín và rủi ro tài chính.

Mối quan hệ Tài sản = Nguồn vốn

Cân bằng giữa tài sản và nguồn vốn thể hiện nguyên tắc cơ bản trong kế toán: mọi tài sản đều có nguồn hình thành tương ứng.

- Tài sản cho biết doanh nghiệp đang nắm giữ những gì – từ tiền mặt, hàng tồn kho, phải thu khách hàng đến tài sản cố định, đầu tư dài hạn.

- Nguồn vốn thể hiện doanh nghiệp lấy vốn từ đâu để hình thành các tài sản đó - có thể là vốn chủ sở hữu hoặc nợ vay từ bên ngoài.

- Nếu tổng tài sản và tổng nguồn vốn không cân bằng, báo cáo tài chính cần được kiểm tra lại vì có khả năng sai sót trong ghi nhận hoặc phân loại.

Cấu trúc bảng cân đối kế toán

Bảng cân đối kế toán thường gồm hai phần chính:

Tài sản

- Tài sản ngắn hạn: tiền, khoản phải thu, hàng tồn kho, chi phí trả trước ngắn hạn, đầu tư ngắn hạn.

- Tài sản dài hạn: tài sản cố định hữu hình và vô hình, bất động sản đầu tư, đầu tư dài hạn, chi phí trả trước dài hạn, tài sản thuế thu nhập hoãn lại.

Nguồn vốn

- Nợ phải trả: gồm nợ ngắn hạn (vay ngắn hạn, phải trả người bán, chi phí phải trả, thuế phải nộp) và nợ dài hạn (vay dài hạn, trái phiếu phát hành, dự phòng dài hạn).

- Vốn chủ sở hữu: vốn góp của chủ sở hữu, thặng dư vốn cổ phần, quỹ đầu tư phát triển, lợi nhuận sau thuế chưa phân phối.

Một số khoản mục quan trọng

- Tiền và tương đương tiền: phản ánh khả năng thanh khoản ngay, là chỉ số quan trọng để đánh giá khả năng thanh toán ngắn hạn.

- Các khoản phải thu: thể hiện lượng vốn bị chiếm dụng tạm thời, cần kiểm soát rủi ro nợ xấu.

- Hàng tồn kho: phản ánh mức độ tích trữ nguyên vật liệu, thành phẩm - tỷ trọng cao có thể gây ứ đọng vốn.

- Tài sản cố định: cho thấy quy mô đầu tư dài hạn, ảnh hưởng trực tiếp đến năng lực sản xuất.

- Nợ vay: thể hiện mức độ đòn bẩy tài chính của doanh nghiệp.

- Lợi nhuận chưa phân phối: nguồn vốn quan trọng để tái đầu tư hoặc chia cổ tức.

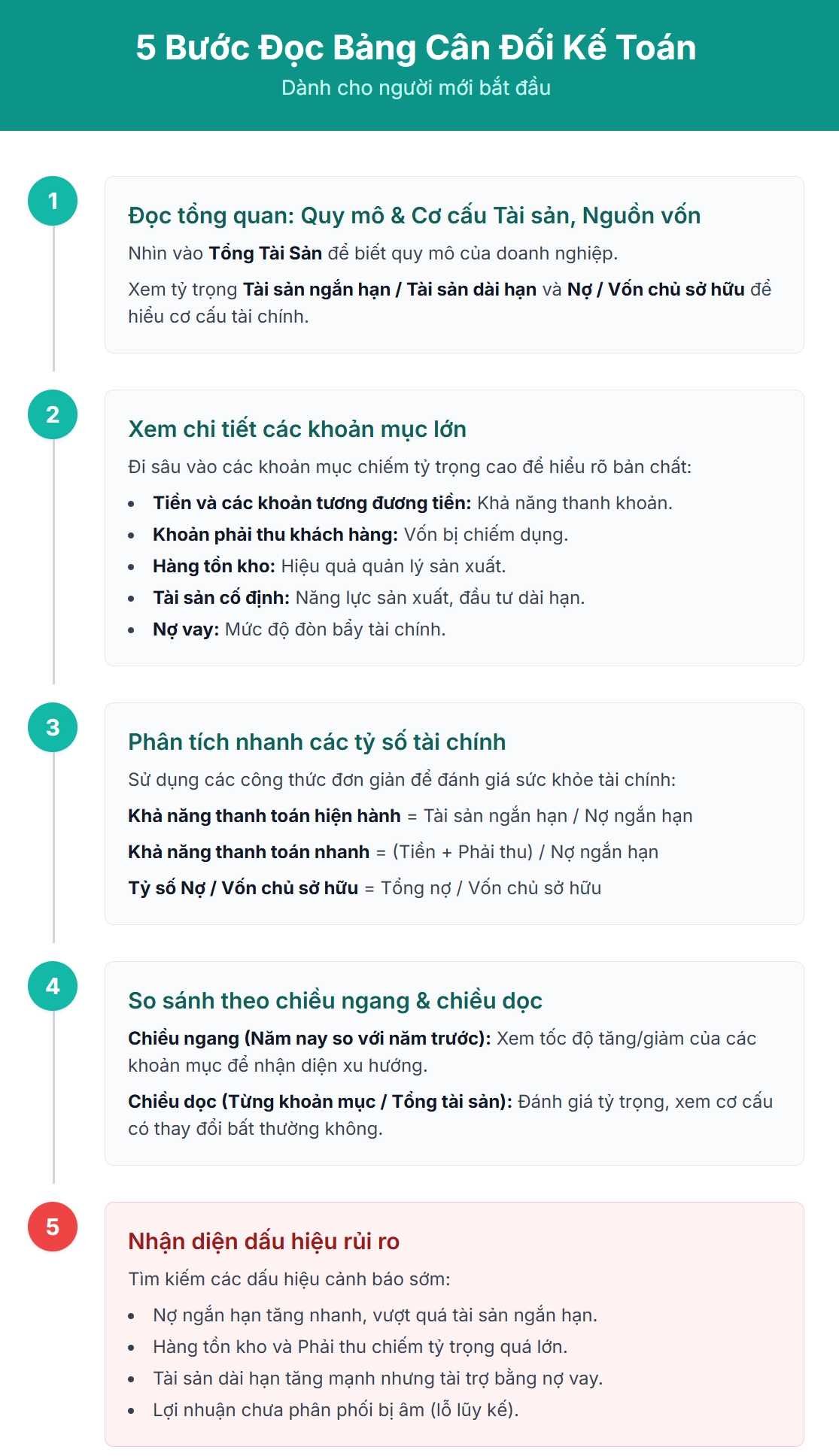

II. Cách Đọc Bảng Cân Đối Kế Toán Cho Người Mới

1. Bước 1: Đọc tổng quan Quy mô và cơ cấu tài sản, nguồn vốn

Khi tiếp cận bảng cân đối kế toán, trước hết cần quan sát các chỉ tiêu tổng hợp để xác định quy mô tài sản và cơ cấu nguồn vốn của doanh nghiệp.

- Tổng tài sản thể hiện quy mô vốn đầu tư và mức độ mở rộng hoạt động.

- Tỷ trọng tài sản ngắn hạn và dài hạn phản ánh cách doanh nghiệp phân bổ nguồn lực: nếu tài sản ngắn hạn chiếm tỷ trọng lớn, hoạt động tập trung vào lưu động và kinh doanh ngắn hạn; ngược lại, tỷ trọng tài sản dài hạn cao cho thấy doanh nghiệp đầu tư mạnh vào cơ sở vật chất hoặc tài sản cố định.

- Nguồn vốn cho biết cơ cấu tài trợ: nợ phải trả hay vốn chủ sở hữu chiếm ưu thế.

Ví dụ: Công ty A có tổng tài sản 25 tỷ đồng, trong đó vốn chủ sở hữu 13 tỷ. Tỷ lệ vốn chủ chiếm 52%, cho thấy doanh nghiệp đang duy trì cơ cấu tài chính tương đối an toàn.

2. Bước 2: Xem chi tiết từng nhóm khoản mục lớn

Sau khi nắm tổng quan, người đọc cần đi sâu vào các khoản mục có tỷ trọng lớn để hiểu rõ bản chất.

- Tiền và tương đương tiền: phản ánh khả năng thanh khoản. Mức tiền mặt quá thấp có thể ảnh hưởng khả năng thanh toán, ngược lại quá cao cho thấy vốn chưa được sử dụng hiệu quả.

- Phải thu khách hàng: cho biết lượng vốn bị chiếm dụng. Tỷ trọng cao kéo dài có thể dẫn đến rủi ro nợ xấu.

- Hàng tồn kho: phản ánh hiệu quả quản lý sản xuất - kinh doanh. Tồn kho tăng nhanh hơn doanh thu cần được xem xét kỹ.

- Tài sản cố định: thể hiện năng lực sản xuất, đầu tư dài hạn.

- Nợ vay ngắn hạn - dài hạn: cho biết mức độ sử dụng đòn bẩy tài chính.

Ví dụ: Doanh nghiệp B có hàng tồn kho chiếm 35% tổng tài sản và phải thu khách hàng 25%, trong khi tiền mặt chỉ 5%. Cơ cấu này cảnh báo dòng tiền có thể bị căng thẳng nếu doanh số thu hồi chậm.

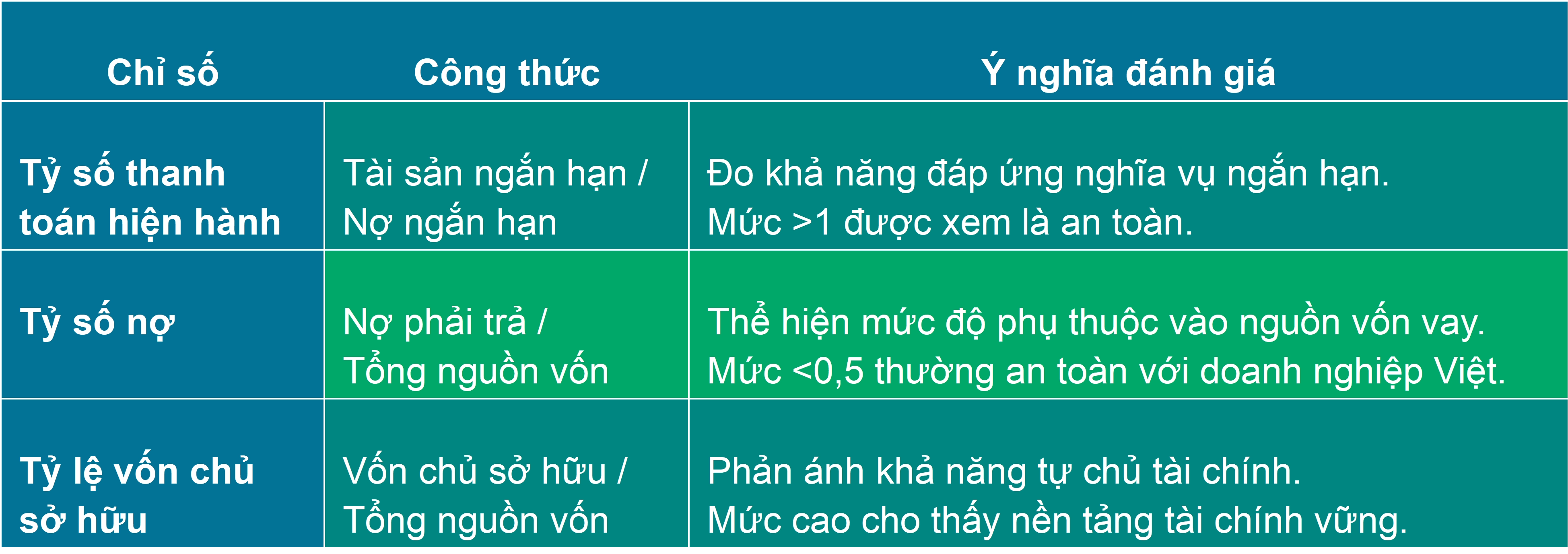

3. Bước 3: Phân tích nhanh các tỷ số tài chính cơ bản

Một số tỷ số quan trọng giúp đánh giá sức khỏe tài chính dựa trên bảng cân đối kế toán:

Ví dụ: Công ty A có tài sản ngắn hạn 10 tỷ, nợ ngắn hạn 7 tỷ → tỷ số thanh toán hiện hành = 1,43. Mức này cho thấy khả năng đáp ứng nghĩa vụ ngắn hạn khá tốt.

4. Bước 4: So sánh theo chiều ngang và chiều dọc qua các kỳ

Phân tích theo chiều ngang giúp nhận diện xu hướng biến động tài sản và nguồn vốn qua các năm, trong khi chiều dọc cho phép đánh giá tỷ trọng từng khoản mục trên tổng tài sản hoặc tổng nguồn vốn.

- Phân tích chiều ngang: so sánh số liệu năm nay với năm trước để xem tốc độ tăng/giảm của các khoản mục.

- Phân tích chiều dọc: chuyển từng khoản mục về dạng tỷ lệ phần trăm để dễ theo dõi cơ cấu.

Ví dụ: Năm 2023, hàng tồn kho của Công ty A là 4 tỷ; năm 2024 tăng lên 5 tỷ, tương đương tăng 25%. Tỷ trọng hàng tồn kho trên tổng tài sản tăng từ 16% lên 20%, cho thấy tốc độ quay vòng hàng hóa đang chậm lại.

5. Bước 5: Nhận diện dấu hiệu rủi ro tài chính từ bảng cân đối

Một bảng cân đối “đẹp” không đồng nghĩa với sức khỏe tài chính ổn định. Khi đọc, cần lưu ý những dấu hiệu cảnh báo sớm:

- Nợ ngắn hạn tăng nhanh, vượt quá tài sản ngắn hạn → rủi ro mất cân đối vốn lưu động.

- Hàng tồn kho và phải thu chiếm tỷ trọng lớn → dòng tiền bị chiếm dụng, nguy cơ thiếu vốn thanh toán.

- Tài sản dài hạn tăng mạnh nhưng vốn chủ sở hữu không tăng tương ứng → doanh nghiệp đang dùng nợ vay để đầu tư, tiềm ẩn rủi ro lãi vay.

- Lợi nhuận chưa phân phối âm => doanh nghiệp đang lỗ lũy kế.

Ví dụ: Một doanh nghiệp thương mại có tổng tài sản 20 tỷ, nợ ngắn hạn 15 tỷ, tài sản ngắn hạn 10 tỷ. Tỷ số thanh toán hiện hành chỉ 0,67, cho thấy rủi ro thanh khoản cao, cần cơ cấu lại nguồn vốn hoặc đẩy mạnh thu hồi công nợ.

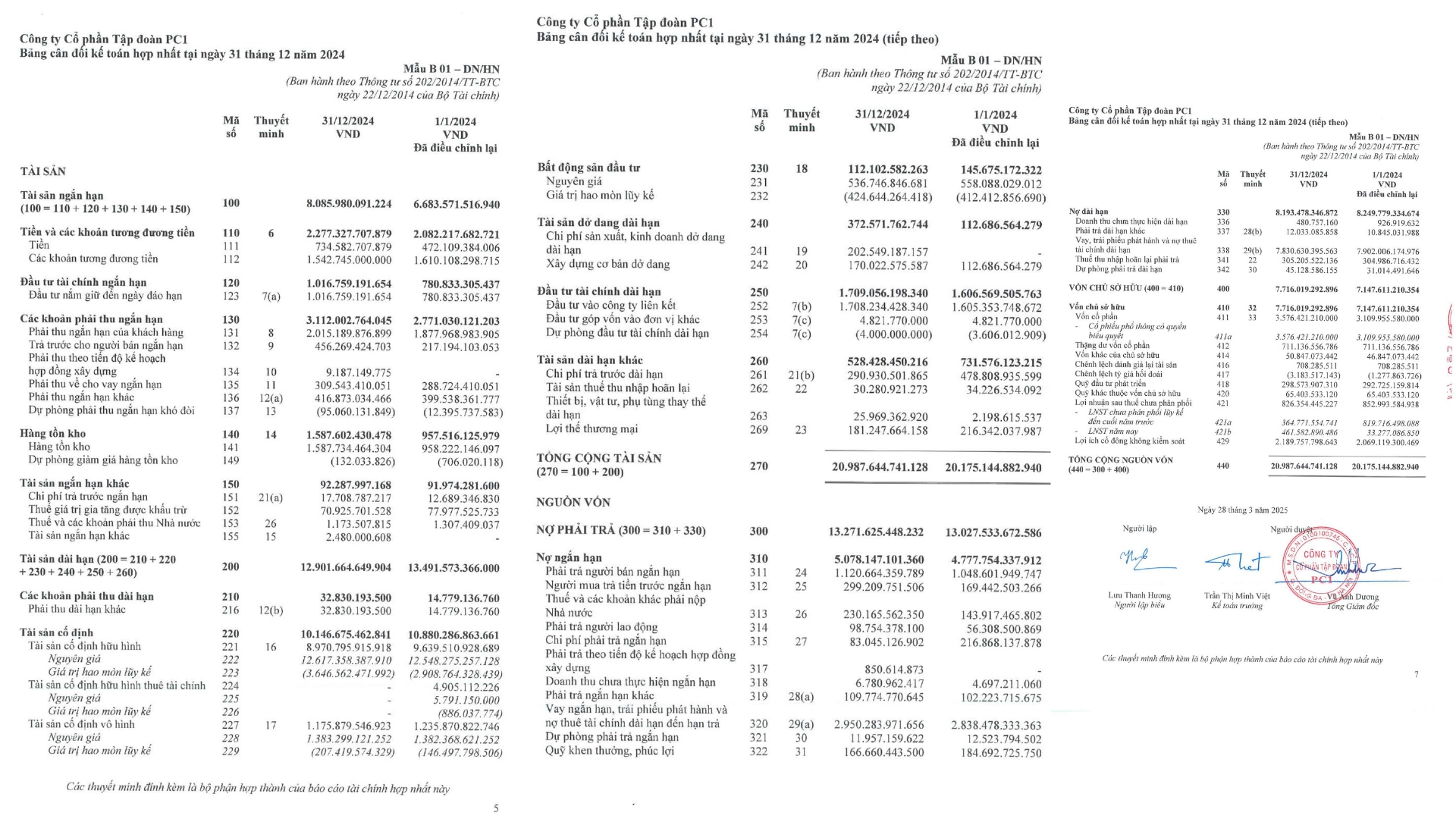

III. Ví Dụ Thực Tế - Đọc Bảng Cân Đối Kế Toán Công Ty Cổ Phần Tập Đoàn PC1 Năm 2024

1. Tổng quan – Quy mô và cơ cấu tài sản, nguồn vốn

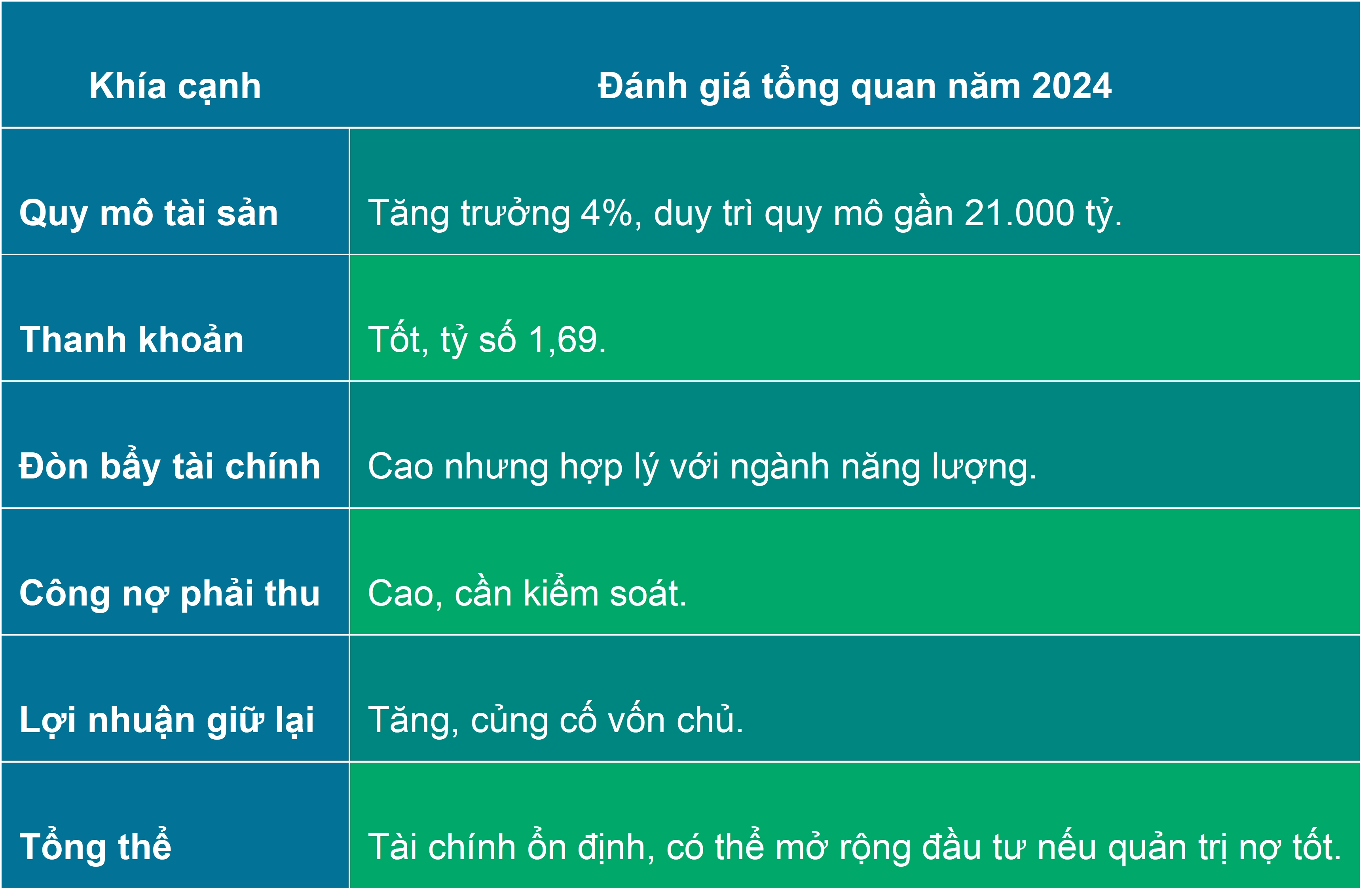

Tổng tài sản tại 31/12/2024: 20.987 tỷ đồng, tăng nhẹ so với năm 2023 (20.175 tỷ đồng, điều chỉnh lại).

=> Doanh nghiệp mở rộng quy mô tài sản khoảng 4%, thể hiện hoạt động đầu tư và tăng trưởng ổn định.

Cơ cấu tài sản:

- Tài sản ngắn hạn: 8.085 tỷ đồng (chiếm 38,5% tổng tài sản).

- Tài sản dài hạn: 12.901 tỷ đồng (chiếm 61,5%).

→ PC1 là doanh nghiệp sản xuất – đầu tư hạ tầng, nên tỷ trọng tài sản dài hạn cao là hợp lý, phản ánh vốn đầu tư lớn vào dự án điện và tài sản cố định.

Nguồn vốn:

- Nợ phải trả: 13.027 tỷ đồng (≈ 62% tổng nguồn vốn).

- Vốn chủ sở hữu: 7.716 tỷ đồng (≈ 38%).

=> Doanh nghiệp sử dụng đòn bẩy tài chính ở mức cao, tuy nhiên phù hợp với đặc thù ngành năng lượng, xây lắp điện – nơi đầu tư ban đầu lớn và vốn quay vòng dài.

2. Xem chi tiết các nhóm khoản mục lớn

a. Tài sản ngắn hạn

- Tiền và tương đương tiền: 2.277 tỷ đồng – tăng hơn 5% so với năm trước.

=> Dòng tiền thanh khoản khá dồi dào.

- Phải thu khách hàng: 3.112 tỷ đồng, chiếm gần 38% tài sản ngắn hạn.

=> Mức cao, cần chú ý rủi ro công nợ kéo dài trong lĩnh vực thi công điện.

- Hàng tồn kho: 1.606 tỷ đồng, chiếm khoảng 20% tài sản ngắn hạn – ở mức kiểm soát được.

=> Chủ yếu là vật tư, thiết bị điện phục vụ thi công dự án.

b. Tài sản dài hạn

- Tài sản cố định: 10.870 tỷ đồng (≈ 52% tổng tài sản).

=> Phản ánh năng lực sản xuất điện và đầu tư vào các dự án năng lượng, trạm điện, nhà máy thủy điện.

- Đầu tư tài chính dài hạn: 1.096 tỷ đồng – tăng đáng kể so với 2023 (≈ 780 tỷ).

=> Cho thấy PC1 tiếp tục mở rộng đầu tư vào công ty liên kết và các dự án mới.

- Tài sản dở dang dài hạn: 372 tỷ đồng, chủ yếu từ các công trình đang xây dựng.

c. Nguồn vốn

- Nợ ngắn hạn: 4.777 tỷ đồng – giảm nhẹ so với 2023.

=> Dấu hiệu tốt, doanh nghiệp đang giảm áp lực thanh khoản ngắn hạn.

- Nợ dài hạn: 8.249 tỷ đồng – tăng nhẹ, chủ yếu từ vay đầu tư dự án.

- Lợi nhuận sau thuế chưa phân phối: 2.033 tỷ đồng, tăng gần 10%, thể hiện kết quả kinh doanh có lãi và tích lũy vốn chủ vững chắc.

3. Phân tích nhanh các tỷ số tài chính

>>> Lộ Trình Học Tài Chính Cho Người Mới Từ Cơ Bản Đến Nâng Cao

4. So sánh theo chiều ngang và chiều dọc

a. Chiều ngang (so sánh giữa 2024 và 2023):

- Tổng tài sản tăng 4%

- Nợ phải trả tăng 3%

- Vốn chủ tăng 5%

=> Cơ cấu tài chính duy trì ổn định, tốc độ tăng vốn chủ tương đương với tốc độ tăng tài sản, chứng tỏ tăng trưởng lành mạnh.

b. Chiều dọc (tỷ trọng từng khoản mục):

- Tài sản cố định vẫn chiếm hơn 50% => đặc trưng ngành.

- Tiền và tương đương tiền chiếm 10,9% tài sản ngắn hạn => thanh khoản tốt.

- Phải thu + hàng tồn kho chiếm hơn 55% tài sản ngắn hạn => cần theo dõi công nợ và tồn kho để tránh ứ vốn.

5. Nhận diện dấu hiệu rủi ro tài chính

① Tỷ lệ nợ cao (62%) => doanh nghiệp phụ thuộc vốn vay. Nếu lãi suất tăng, chi phí tài chính sẽ ảnh hưởng lợi nhuận.

② Khoản phải thu lớn (hơn 3.100 tỷ) => rủi ro công nợ dây chuyền trong các dự án EPC, cần kiểm soát vòng quay tiền.

③ Hàng tồn kho 1.600 tỷ => nếu dự án chậm tiến độ, vốn bị ứ đọng.

④ Nợ dài hạn 8.200 tỷ => cần dòng tiền ổn định từ các nhà máy điện để trả nợ đúng hạn.

Tuy nhiên, PC1 vẫn giữ thanh khoản ngắn hạn tốt, lợi nhuận tích lũy dương và vốn chủ sở hữu tăng đều, cho thấy doanh nghiệp có nền tảng tài chính ổn định dù sử dụng đòn bẩy.

Tóm tắt nhận định

Hiểu rõ bảng cân đối kế toán là bước đầu để nắm bắt bức tranh tài chính của doanh nghiệp. Khi thành thạo đọc bảng cân đối kế toán, người làm kế toán hay quản lý có thể đánh giá khả năng thanh toán, cơ cấu vốn và rủi ro tài chính một cách chính xác hơn.

Tham khảo thêm video hướng dẫn của giảng viên tại khóa học phân tích báo cáo tài chính doanh nghiệp dưới đây

Nếu bạn muốn nâng cao kỹ năng đọc và phân tích báo cáo tài chính doanh nghiệp chuyên sâu, hãy tham gia Khóa học Phân tích tài chính doanh nghiệp tại Fintrain - địa chỉ hướng dẫn thực hành trên số liệu thật và học trực tiếp từ chuyên gia tài chính giàu kinh nghiệm.

Hãy để lại bình luận của bạn tại đây!