Nhiều người khi mới học tài chính thường băn khoăn: nên bắt đầu từ kế toán, đọc báo cáo tài chính hay tìm hiểu chứng khoán trước? Quá nhiều khái niệm dễ khiến họ nản lòng và nếu không có lộ trình rõ ràng, kiến thức sẽ rời rạc, khó áp dụng vào thực tế.

Đây cũng là trải nghiệm chung của rất nhiều học viên tại Fintrain. Thực tế, tài chính không hề khô khan hay quá khó. Khi học theo từng bước – từ những khái niệm cơ bản đến các kỹ năng nâng cao – bạn sẽ nhanh chóng áp dụng được vào quản lý tài chính cá nhân, công việc và cả đầu tư.

Lộ trình học tài chính cho người mới

Trong bài viết này, Fintrain chia sẻ lộ trình học tài chính cho người mới, được xây dựng từ kinh nghiệm thực tế giảng dạy và đồng hành cùng học viên. Mục tiêu là giúp bất kỳ ai cũng có thể bắt đầu học tài chính một cách dễ dàng và hiệu quả.

Mục lục

- I. KIẾN THỨC TÀI CHÍNH CƠ BẢN – NỀN TẢNG BẮT BUỘC

- II. HỌC KẾ TOÁN VÀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH

- III. QUẢN TRỊ TÀI CHÍNH DOANH NGHIỆP

- IV. TÀI CHÍNH CÁ NHÂN – BƯỚC ĐỆM CHO MỌI NGƯỜI

- V. CÁC BƯỚC TIẾN NÂNG CAO – PHÂN TÍCH TÀI CHÍNH, ĐỊNH GIÁ VÀ ĐẦU TƯ

- VI. LỘ TRÌNH NGHỀ NGHIỆP TRONG LĨNH VỰC TÀI CHÍNH

- VII. KẾT NỐI KIẾN THỨC – HỌC GÌ TIẾP THEO ĐỂ NÂNG TẦM

I. KIẾN THỨC TÀI CHÍNH CƠ BẢN – NỀN TẢNG BẮT BUỘC

Trước khi bước vào phân tích, định giá hay đầu tư, người mới cần nắm vững những kiến thức tài chính cơ bản. Đây là nền tảng để bạn hiểu được “ngôn ngữ tài chính” và tránh bối rối trước những con số. Nội dung phần này sẽ giúp bạn xây dựng tư duy đúng đắn ngay từ đầu.

1. Hiểu đúng về tài chính và quản trị tài chính

Nhiều người mới thường hiểu lầm tài chính chỉ gắn với tiền bạc. Thực tế, tài chính rộng hơn rất nhiều – đó là cách dòng tiền được tạo ra, phân bổ và sử dụng.

- Ở góc độ cá nhân: tài chính là việc quản lý thu nhập, chi tiêu, tiết kiệm và đầu tư để đạt mục tiêu trong tương lai. Ví dụ, với mức lương 15 triệu, bạn cần phân bổ bao nhiêu cho sinh hoạt, bao nhiêu để tiết kiệm và bao nhiêu cho đầu tư.

» Xem thêm: Tài Chính Cá Nhân Là Gì? Cách Quản Lý Hiệu Quả

- Ở góc độ doanh nghiệp: tài chính liên quan đến việc huy động vốn (vay ngân hàng, phát hành cổ phiếu), quản lý chi phí, kiểm soát doanh thu và đảm bảo lợi nhuận. Một công ty có doanh thu lớn nhưng quản lý dòng tiền kém cũng dễ rơi vào khủng hoảng.

» Xem thêm: Tài Chính Doanh Nghiệp Là Gì? Ví Dụ Thực Tế

- Quản trị tài chính: là toàn bộ quá trình ra quyết định về vốn và sử dụng vốn sao cho hiệu quả. Nó không chỉ giúp doanh nghiệp duy trì hoạt động hằng ngày mà còn định hướng tăng trưởng lâu dài.

» Xem thêm: Quản Trị Tài Chính Là Gì? Vai Trò Với Sự Sống Còn Doanh Nghiệp

→ Khi bạn hiểu đúng về tài chính và quản trị tài chính, bạn sẽ thấy đây không chỉ là “con số khô khan” mà chính là ngôn ngữ vận hành của kinh doanh và đời sống.

2. Những nguyên lý tài chính cốt lõi

Để hiểu và áp dụng tài chính đúng cách, người mới cần nắm được một vài nguyên lý cơ bản. Đây là “luật chơi” mà bất kỳ ai cũng phải tuân theo, dù quản lý tài chính cá nhân hay vận hành cả một doanh nghiệp.

2.1. Giá trị thời gian của tiền

Một đồng hôm nay luôn có giá trị hơn một đồng của tương lai. Lý do là tiền có thể sinh lời khi đem đi đầu tư hoặc gửi tiết kiệm.

Ví dụ: Nếu bạn có 100 triệu và gửi tiết kiệm lãi suất 6%/năm, thì sau 1 năm bạn sẽ có 106 triệu. Như vậy, 100 triệu hôm nay tương đương 106 triệu trong năm tới.

→ Hiểu nguyên lý này giúp bạn không bị nhầm lẫn khi so sánh các khoản vay, đầu tư hay hợp đồng tài chính dài hạn.

2.2. Rủi ro và lợi nhuận luôn song hành

Trong tài chính, không có lợi nhuận cao mà rủi ro thấp.

- Gửi tiết kiệm ngân hàng gần như an toàn tuyệt đối, nhưng lãi suất thấp.

- Đầu tư cổ phiếu có thể mang lại lợi nhuận gấp nhiều lần, nhưng cũng có nguy cơ thua lỗ nếu thị trường biến động.

→ Khi nắm vững nguyên lý này, bạn sẽ biết cách chấp nhận rủi ro hợp lý và không bị cuốn theo những “món hời” nghe có vẻ hấp dẫn nhưng tiềm ẩn nhiều cạm bẫy.

2.3. Dòng tiền quan trọng hơn lợi nhuận kế toán

Doanh nghiệp có thể báo lãi lớn trên báo cáo kết quả kinh doanh, nhưng nếu khách hàng chưa thanh toán, họ sẽ thiếu dòng tiền để trả lương, trả nợ. Ngược lại, một doanh nghiệp có lợi nhuận khiêm tốn nhưng dòng tiền ổn định lại bền vững hơn nhiều.

Ví dụ: Một công ty xây dựng ký hợp đồng 50 tỷ, ghi nhận doanh thu ngay trong năm, nhưng khách hàng chỉ thanh toán sau 2 năm. Trên sổ sách công ty lãi, nhưng thực tế họ vẫn có nguy cơ thiếu tiền mặt để hoạt động.

→ Với cá nhân, nguyên lý này nhắc bạn rằng tiền thực cầm trong tay quan trọng hơn con số trên giấy tờ.

→ Những nguyên lý trên tuy đơn giản nhưng lại là “kim chỉ nam” để bạn đưa ra quyết định tài chính sáng suốt – từ việc vay mua nhà, gửi tiết kiệm cho đến đầu tư kinh doanh.

3. Công cụ tài chính cơ bản

Nếu các nguyên lý tài chính là “luật chơi”, thì các báo cáo tài chính chính là “ngôn ngữ” để đọc hiểu tình hình tiền bạc. Người mới bắt đầu học tài chính cần biết 3 công cụ cơ bản nhất – cũng chính là 3 báo cáo quan trọng của bất kỳ doanh nghiệp nào.

3.1. Bảng cân đối kế toán

Đây là bức ảnh chụp tại một thời điểm, cho thấy doanh nghiệp có gì (tài sản) và nợ gì (nợ phải trả).

Công thức cơ bản:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Ví dụ: Một doanh nghiệp có 10 tỷ tài sản (nhà xưởng, hàng tồn kho, tiền mặt), trong đó 6 tỷ vay ngân hàng, 4 tỷ là vốn chủ. Nhìn vào bảng cân đối, bạn biết ngay mức độ “gánh nợ” và khả năng tự chủ tài chính của họ.

» Xem thêm: Bảng Cân Đối Kế Toán Là Gì? Cách Đọc Cho Người Mới

3.2. Báo cáo kết quả kinh doanh

Báo cáo này cho biết doanh nghiệp kiếm được bao nhiêu và chi bao nhiêu trong một khoảng thời gian (quý/năm).

Thể hiện doanh thu, chi phí, lợi nhuận gộp, lợi nhuận ròng.

Ví dụ: Doanh nghiệp có 50 tỷ doanh thu, chi phí 40 tỷ → lãi 10 tỷ. Nhờ báo cáo này, bạn biết họ có đang làm ăn có lãi hay không.

» Xem thêm: Báo Cáo Kết Quả Kinh Doanh Là Gì? Hướng Dẫn Đọc và Phân Tích

3.3. Báo cáo lưu chuyển tiền tệ (Cash Flow Statement)

Báo cáo quan trọng nhất, vì nó phản ánh dòng tiền thật sự vào – ra.

Gồm 3 phần: lưu chuyển tiền từ hoạt động kinh doanh, đầu tư, và tài chính.

Ví dụ: Một công ty báo lãi 10 tỷ nhưng khách hàng chưa trả tiền, nên dòng tiền từ hoạt động kinh doanh lại âm. Nếu tình trạng này kéo dài, doanh nghiệp có nguy cơ không đủ tiền trả lương và nợ ngắn hạn.

→ Ba báo cáo trên kết hợp với nhau sẽ cho bạn bức tranh toàn diện về sức khỏe tài chính. Với cá nhân, bạn cũng có thể áp dụng tương tự:

- Lập bảng “cân đối” thu nhập – chi tiêu – nợ – tài sản.

- Theo dõi “kết quả kinh doanh” hàng tháng (tiền vào nhiều hơn hay ít hơn tiền ra).

- Kiểm soát “dòng tiền” để không rơi vào cảnh “tháng nào cũng hết sạch tiền trước kỳ lương”.

→ Đây chính là những công cụ nền tảng mà bất kỳ ai học tài chính cũng phải làm quen, bởi không đọc được báo cáo thì rất khó để phân tích, đầu tư hay quản trị vốn.

» Xem thêm: Báo Cáo Lưu Chuyển Tiền Tệ Là Gì? Ý Nghĩa Và Cách Phân Tích

4. Ứng dụng thực tế cho người mới

Nhiều người thường nghĩ “tài chính chỉ dành cho dân kế toán hoặc giám đốc tài chính”. Thực tế, nếu nắm vững những kiến thức cơ bản, bạn sẽ thấy nó hữu ích ngay trong cuộc sống hằng ngày.

4.1. Quản lý tài chính cá nhân

- Biết cách lập ngân sách chi tiêu theo nguyên tắc 50/30/20 (50% cho nhu cầu thiết yếu, 30% cho mong muốn, 20% cho tiết kiệm và đầu tư).

» Xem chi tiết: Quản Lý Tài Chính Cá Nhân Với Quy Tắc 50/30/20

- Hiểu được lãi suất thực để đưa ra quyết định vay hay gửi tiết kiệm hợp lý.

- Dễ dàng so sánh các sản phẩm tài chính (vay mua nhà, vay tiêu dùng, gửi tiết kiệm, đầu tư quỹ).

Ví dụ: Khi vay mua nhà 1 tỷ đồng, nếu không hiểu giá trị thời gian của tiền, bạn chỉ nhìn thấy số tiền trả góp hàng tháng. Nhưng khi tính tổng lãi phải trả trong 20 năm, bạn sẽ bất ngờ thấy con số gấp rưỡi giá trị căn nhà.

4.2. Kinh doanh nhỏ và khởi nghiệp

- Biết cách theo dõi dòng tiền vào – ra, tránh tình trạng “lãi trên giấy, lỗ ngoài thực tế”.

- Quản lý công nợ khách hàng và nhà cung cấp để đảm bảo vốn lưu động.

- Xây dựng báo cáo tài chính đơn giản để đánh giá hiệu quả kinh doanh.

Ví dụ: Một quán cà phê nhỏ có thể báo lãi 20 triệu/tháng. Nhưng nếu khách mua chịu 15 triệu chưa thanh toán, thực tế chỉ còn 5 triệu tiền mặt để xoay vòng.

4.3. Người mới học và làm tài chính

- Có nền tảng để không bị choáng ngợp trước những con số phức tạp.

- Dễ dàng tiếp thu các nội dung nâng cao như phân tích báo cáo tài chính, định giá cổ phiếu, quản trị dòng tiền doanh nghiệp.

- Tự tin hơn khi trao đổi với sếp, đồng nghiệp hoặc đối tác về vấn đề tài chính.

Tài chính cơ bản không chỉ là lý thuyết, mà là kỹ năng sống thiết thực. Nó giúp bạn quản lý tiền cá nhân khôn ngoan hơn, vận hành kinh doanh hiệu quả hơn và sẵn sàng cho bước tiến xa hơn trong sự nghiệp.

II. HỌC KẾ TOÁN VÀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH

Đây là bước giúp người mới biết đọc – hiểu – phân tích con số chứ không chỉ nhìn báo cáo theo cảm tính. Ở Việt Nam, phần lớn doanh nghiệp (DN) phải lập báo cáo tài chính theo Luật Kế toán và các Thông tư hướng dẫn (TT 200/2014/TT-BTC, TT 133/2016/TT-BTC). Vì vậy, nếu muốn đi sâu vào tài chính, bạn cần nắm được cách mà kế toán ghi nhận giao dịch và báo cáo kết quả kinh doanh. Đây chính là “ngôn ngữ” để giao tiếp trong kinh doanh và đầu tư.

1. Kế toán tài chính cho người mới

Kế toán không chỉ là nhập số liệu vào phần mềm. Bản chất của kế toán là ghi nhận và phản ánh trung thực, hợp lý các hoạt động kinh doanh. Người mới cần hiểu 3 điểm cốt lõi:

- Ghi sổ kép: Mỗi nghiệp vụ kinh tế đều có hai mặt. Ví dụ, doanh nghiệp mua hàng hóa 100 triệu chưa thanh toán → Tăng hàng tồn kho 100 triệu, đồng thời tăng nợ phải trả 100 triệu.

- Cấu trúc tài chính cơ bản: Mọi báo cáo đều xoay quanh 3 yếu tố: Tài sản – Nợ phải trả – Vốn chủ sở hữu. Đây là nền tảng để đọc bảng cân đối kế toán.

- Kết quả kinh doanh: Lợi nhuận được tạo ra từ Doanh thu – Chi phí, nhưng chưa chắc đã đồng nghĩa với dòng tiền thật.

Ví dụ: Một doanh nghiệp bán hàng hóa trị giá 1 tỷ, ghi nhận doanh thu ngay khi giao hàng, nhưng khách hàng chưa thanh toán. Trên sổ sách, doanh nghiệp có lãi, nhưng thực tế không có tiền để trả lương hoặc nộp thuế. Đây là lý do vì sao bạn cần hiểu kế toán trước khi phân tích tài chính.

2. Kỹ năng phân tích báo cáo tài chính

Biết kế toán thôi chưa đủ, bạn cần học cách đọc hiểu báo cáo tài chính (BCTC) để nắm tình hình thực sự của doanh nghiệp. Ở Việt Nam, doanh nghiệp thường lập BCTC theo Thông tư 200 (doanh nghiệp lớn) hoặc Thông tư 133 (doanh nghiệp vừa và nhỏ). Bộ BCTC cơ bản gồm:

- B01: Bảng cân đối kế toán

- B02: Báo cáo kết quả kinh doanh

- B03: Báo cáo lưu chuyển tiền tệ

- B09: Thuyết minh BCTC

Để phân tích hiệu quả, người mới nên tập trung vào 3 góc độ: khả năng thanh toán, khả năng sinh lời và dòng tiền.

2.1. Phân tích cấu trúc tài sản – nguồn vốn (B01)

- So sánh tỷ trọng tài sản ngắn hạn (tiền, hàng tồn kho, phải thu) và tài sản dài hạn (máy móc, nhà xưởng).

- Kiểm tra mức độ đòn bẩy tài chính qua chỉ số Nợ/Vốn chủ sở hữu.

Ví dụ: Một công ty thương mại có 70% tài sản là hàng tồn kho và phải thu, nhưng vốn chủ chỉ chiếm 20%, còn lại là nợ vay. Điều này cho thấy DN phụ thuộc nhiều vào vốn vay, rủi ro thanh khoản cao.

2.2. Đọc báo cáo kết quả kinh doanh (B02)

- Xem tăng trưởng doanh thu có đi kèm với tăng trưởng lợi nhuận không.

- Tính biên lợi nhuận gộp, biên lợi nhuận ròng để đánh giá hiệu quả.

- Phân tích cơ cấu chi phí: chi phí bán hàng, chi phí quản lý, chi phí tài chính.

Ví dụ: Một doanh nghiệp báo lãi 5 tỷ, nhưng chi phí tài chính (lãi vay) chiếm gần 4 tỷ → lợi nhuận dễ biến động khi lãi suất tăng.

2.3. So sánh lợi nhuận với dòng tiền (B03)

- Lợi nhuận kế toán và dòng tiền thực có thể khác nhau.

- CFO (dòng tiền từ hoạt động kinh doanh) dương bền vững quan trọng hơn lợi nhuận ngắn hạn.

Ví dụ: Nhiều DN bất động sản ghi nhận doanh thu khi bàn giao căn hộ, nhưng khách hàng trả tiền nhiều đợt → lợi nhuận “đẹp” nhưng CFO âm kéo dài, dễ thiếu vốn xoay vòng.

2.4. Vai trò của Thuyết minh BCTC (B09)

Đây là nơi “kể câu chuyện đằng sau con số”:

- Chính sách kế toán (ghi nhận doanh thu, trích khấu hao, dự phòng).

- Chi tiết về các khoản phải thu, tồn kho, vay nợ.

- Giao dịch với bên liên quan – yếu tố nhiều doanh nghiệp Việt Nam dùng để điều chỉnh lợi nhuận.

Ví dụ: Một doanh nghiệp báo lợi nhuận tăng mạnh, nhưng đọc thuyết minh thấy phần lớn doanh thu đến từ công ty con → đây là dấu hiệu cần cảnh giác.

Kỹ năng phân tích báo cáo tài chính giúp bạn nhìn ra bản chất chứ không chỉ tin vào con số. Với nhà đầu tư, đây là cách để chọn doanh nghiệp khỏe mạnh. Với chủ doanh nghiệp, đây là công cụ để quản trị rủi ro và điều chỉnh chiến lược kịp thời.

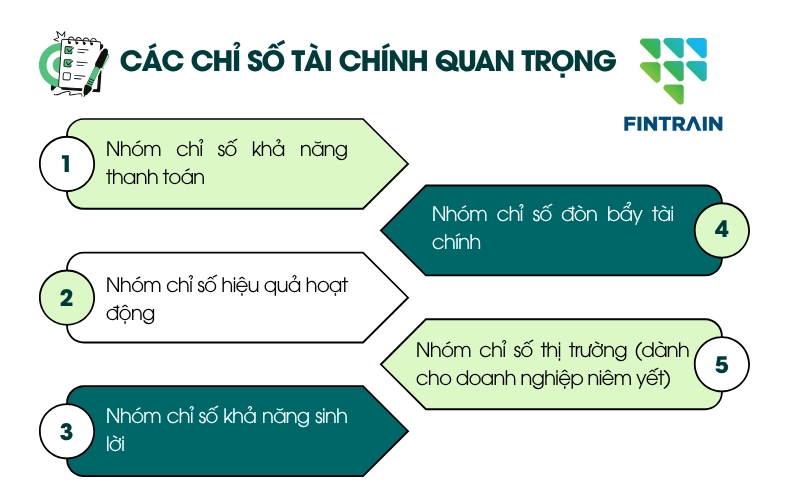

3. Các chỉ số tài chính quan trọng

Sau khi hiểu cách đọc báo cáo tài chính, bước tiếp theo là biết tính và phân tích các chỉ số tài chính. Những con số này giống như “chỉ số sức khỏe” của doanh nghiệp – nhanh gọn, dễ so sánh và rất hữu ích cho cả nhà đầu tư lẫn nhà quản trị.

3.1. Nhóm chỉ số khả năng thanh toán

- Current Ratio = Tài sản ngắn hạn/ Nợ ngắn hạn → Cho biết DN có đủ tài sản ngắn hạn để trả nợ ngắn hạn hay không.

- Quick Ratio = (Tài sản ngắn hạn – Hàng tồn kho)/ Nợ ngắn hạn → Đo lường tính thanh khoản thực sự, loại bỏ hàng tồn kho vốn khó chuyển đổi thành tiền nhanh.

Ví dụ: Một công ty may mặc có Current Ratio = 2,5 nhưng Quick Ratio chỉ 0,8 do tồn kho vải lớn. Nghĩa là khả năng trả nợ phụ thuộc nhiều vào việc bán được hàng tồn.

3.2. Nhóm chỉ số hiệu quả hoạt động

- Vòng quay hàng tồn kho = Giá vốn hàng bán/ Hàng tồn kho bình quân

- Vòng quay phải thu = Doanh thu thuần/ Khoản phải thu bình quân

- Chu kỳ chuyển đổi tiền mặt (CCC) = DSO + DIO – DPO

Ví dụ: Một DN thương mại điện tử Việt Nam có DSO = 45 ngày, DIO = 60 ngày, DPO = 30 ngày → CCC = 75 ngày. Nghĩa là DN phải chờ 75 ngày mới thu hồi được vốn → cần vốn lưu động lớn, rủi ro thanh khoản cao.

3.3. Nhóm chỉ số khả năng sinh lời

- ROA = Lợi nhuận sau thuế/ Tổng tài sản bình quân → Hiệu quả sử dụng tài sản.

- ROE = Lợi nhuận sau thuế/ Vốn chủ sở hữu bình quân → Hiệu quả sử dụng vốn chủ, thường được nhà đầu tư quan tâm nhất.

- Biên lợi nhuận gộp = Lợi nhuận gộp/ Doanh thu thuần

- Biên lợi nhuận ròng = Lợi nhuận sau thuế/ Doanh thu thuần

Ví dụ: Một công ty thủy sản xuất khẩu có ROE = 25%, cao hơn mức trung bình ngành (15%) → cho thấy hiệu quả vốn tốt. Nhưng nếu phần lớn lợi nhuận đến từ hoàn thuế xuất khẩu (không ổn định), con số này chưa chắc bền vững.

3.4. Nhóm chỉ số đòn bẩy tài chính

- Debt/Equity = Tổng nợ/ Vốn chủ sở hữu

- Interest Coverage = EBIT/ Chi phí lãi vay

Ví dụ: Một công ty xây dựng Việt Nam có Debt/Equity = 2,5 và Interest Coverage = 1,2 → vay nợ lớn, khả năng trả lãi rất “mong manh”. Nếu lãi suất tăng 2% nữa, DN có nguy cơ thua lỗ.

3.5. Nhóm chỉ số thị trường (dành cho doanh nghiệp niêm yết)

- EPS = Lợi nhuận sau thuế/ Số cổ phần lưu hành bình quân

- P/E = Giá cổ phiếu/ EPS

- P/B = Giá cổ phiếu/ Giá trị sổ sách mỗi cổ phần

Ví dụ: Cổ phiếu A có P/E = 8 trong khi P/E ngành = 15 → định giá “rẻ” hơn, nhưng nếu doanh thu và lợi nhuận đi ngang, rẻ chưa chắc là cơ hội.

Nắm vững các chỉ số tài chính giúp bạn không bị “hoa mắt” trước những báo cáo hàng trăm trang. Chỉ cần vài chỉ số chính, bạn đã có thể đánh giá sơ bộ sức khỏe doanh nghiệp trước khi quyết định đầu tư hoặc hợp tác.

4. Ứng dụng thực tế

Nhiều người mới thường hỏi: “Học kế toán và đọc báo cáo tài chính thì để làm gì, có áp dụng được không?” Câu trả lời là: cực kỳ thiết thực, bởi nó giúp bạn đưa ra quyết định tài chính sáng suốt hơn trong nhiều tình huống khác nhau.

4.1. Đối với cá nhân và nhà đầu tư

- Khi đầu tư cổ phiếu, biết đọc báo cáo tài chính giúp bạn chọn được doanh nghiệp có nền tảng bền vững, tránh rơi vào “bẫy lợi nhuận ảo”.

- Biết so sánh các chỉ số như ROE, P/E, dòng tiền hoạt động để tìm ra doanh nghiệp đáng tin cậy.

Ví dụ: Một nhà đầu tư ở Việt Nam từng mua cổ phiếu DN bất động sản chỉ vì “lãi khủng”. Nhưng khi đọc kỹ báo cáo, CFO âm nhiều năm do khách hàng chưa trả tiền. Sau đó DN mất khả năng thanh toán, cổ phiếu lao dốc. Nếu phân tích BCTC từ đầu, đã tránh được rủi ro.

4.2. Đối với chủ doanh nghiệp, hộ kinh doanh

- Không bị phụ thuộc hoàn toàn vào kế toán viên. Chủ doanh nghiệp có thể tự đọc báo cáo để phát hiện vấn đề: chi phí tăng bất thường, công nợ khó thu hồi, dòng tiền thiếu ổn định.

- Hiểu được rủi ro vay nợ, từ đó điều chỉnh chiến lược vốn và quản lý tài chính chặt chẽ hơn.

Ví dụ: Một chủ xưởng sản xuất đồ gỗ ở Bình Dương thấy doanh thu báo cáo tăng đều, nhưng khi so dòng tiền hoạt động thì luôn âm. Nhờ đó, anh kịp điều chỉnh chính sách bán hàng (giảm bán chịu, khuyến khích thanh toán sớm) để tránh “lãi giả, lỗ thật”.

4.3. Đối với người đi làm ngành tài chính – kế toán

- Có khả năng giải thích con số cho sếp: không chỉ báo “lãi 10 tỷ”, mà còn phân tích tại sao lãi, lợi nhuận có bền vững không.

- Tạo lợi thế nghề nghiệp khi biết phân tích báo cáo thay vì chỉ hạch toán.

Ví dụ: Một nhân viên tài chính trong doanh nghiệp thương mại khi phân tích báo cáo đã chỉ ra rằng lợi nhuận quý tăng do bán tài sản cố định, chứ không phải từ hoạt động chính. Nhờ phân tích đó, ban lãnh đạo kịp điều chỉnh kế hoạch kinh doanh.

Kế toán và báo cáo tài chính là chiếc kính chiếu hậu và đồng hồ tốc độ của doanh nghiệp. Nếu bạn biết cách sử dụng, bạn sẽ không còn mơ hồ với câu hỏi “doanh nghiệp có đang làm ăn tốt không?” mà có thể trả lời bằng số liệu, dẫn chứng rõ ràng.

III. QUẢN TRỊ TÀI CHÍNH DOANH NGHIỆP

Sau khi đã hiểu và biết cách đọc báo cáo tài chính, bước tiếp theo là học cách quản trị tài chính trong doanh nghiệp. Đây là cấp độ cao hơn: không chỉ nhìn lại kết quả quá khứ, mà còn chủ động đưa ra quyết định để định hướng tương lai. Ở Việt Nam, nhiều doanh nghiệp nhỏ thường chỉ tập trung vào doanh thu và lợi nhuận, nhưng lại bỏ qua quản trị vốn, dòng tiền và nợ vay. Hậu quả là nhiều doanh nghiệp rơi vào tình trạng “doanh thu tăng – lợi nhuận có – nhưng tiền không còn để xoay vòng”.

Quản trị tài chính vì vậy chính là nghệ thuật cân bằng: giữa lợi nhuận và rủi ro, giữa tăng trưởng và an toàn.

1. Quản trị vốn lưu động

- Khái niệm: Vốn lưu động là nguồn vốn dùng cho hoạt động thường xuyên như mua nguyên vật liệu, trả lương, dự trữ hàng tồn kho, cho khách hàng nợ…

- Tầm quan trọng: Nếu quản trị vốn lưu động kém, doanh nghiệp dễ mất khả năng thanh toán ngắn hạn, dù trên báo cáo vẫn có lãi.

Nội dung quản trị vốn lưu động:

- Quản lý hàng tồn kho: Giữ mức tồn kho hợp lý – đủ để bán nhưng không bị “chôn vốn”.

Ví dụ: Một doanh nghiệp bán lẻ giữ tồn kho quá nhiều điện thoại đời cũ → khi model mới ra mắt, hàng tồn mất giá, gây thua lỗ.

- Quản lý công nợ phải thu: Thiết lập chính sách tín dụng chặt chẽ, khuyến khích khách hàng thanh toán sớm.

Ví dụ: Doanh nghiệp cung cấp vật liệu xây dựng cho khách thường xuyên trả chậm 90 ngày → dòng tiền bị kẹt, phải vay ngắn hạn bù đắp, phát sinh lãi vay cao.

- Quản lý công nợ phải trả: Tận dụng thời gian thanh toán từ nhà cung cấp nhưng không để ảnh hưởng uy tín.

Ví dụ: Doanh nghiệp siêu thị đàm phán được trả chậm 60 ngày cho nhà cung cấp, giúp xoay vòng vốn nhanh hơn và giảm áp lực vay ngân hàng.

Quản trị vốn lưu động giống như quản lý “máu” của doanh nghiệp. Dòng máu lưu thông tốt thì doanh nghiệp khỏe mạnh; dòng máu tắc nghẽn thì doanh nghiệp dù có lợi nhuận trên giấy vẫn có thể sụp đổ.

2. Quyết định đầu tư

Nếu vốn lưu động là “dòng máu” nuôi dưỡng hoạt động hằng ngày, thì quyết định đầu tư chính là cách doanh nghiệp mở rộng cơ thể và sức mạnh trong tương lai.

- Khái niệm: Đầu tư trong doanh nghiệp thường là các khoản chi cho tài sản dài hạn như nhà xưởng, máy móc, công nghệ, dự án mới. Đây là quyết định mang tính chiến lược vì liên quan đến vốn lớn, thời gian thu hồi dài.

- Mục tiêu: Đảm bảo khoản đầu tư mang lại giá trị gia tăng dài hạn, chứ không chỉ “theo phong trào” hoặc cảm tính.

Nguyên tắc khi ra quyết định đầu tư:

- Đánh giá bằng dòng tiền, không chỉ lợi nhuận kế toán.

Công cụ thường dùng: NPV (giá trị hiện tại ròng), IRR (tỷ suất hoàn vốn nội bộ), Thời gian hoàn vốn.

- Xem xét rủi ro thị trường và khả năng vận hành.

Không chỉ tính toán trên giấy, mà cần nhìn vào khả năng triển khai thực tế, cạnh tranh và xu hướng ngành.

- So sánh cơ hội đầu tư.

Dùng vốn để mua thêm máy móc, mở chi nhánh mới, hay gửi ngân hàng/đầu tư chứng khoán – phương án nào hiệu quả hơn?

Ví dụ: Một doanh nghiệp may mặc ở Nam Định dự tính đầu tư dây chuyền tự động trị giá 50 tỷ. Nếu tính toán NPV > 0, IRR cao hơn lãi vay ngân hàng, thì khoản đầu tư này đáng để triển khai. Nhưng nếu chỉ dựa vào dự báo doanh thu “lạc quan”, trong khi chưa có hợp đồng xuất khẩu dài hạn, DN có thể rơi vào cảnh vay nợ lớn, lãi vay ăn mòn lợi nhuận.

Quyết định đầu tư giống như “chọn con đường dài hạn” cho doanh nghiệp. Chọn đúng thì doanh nghiệp phát triển bền vững; chọn sai, khoản đầu tư trở thành gánh nặng, khiến doanh nghiệp tụt dốc.

3. Cấu trúc vốn và quản trị nợ vay

Nếu quyết định đầu tư là chọn hướng đi dài hạn, thì cấu trúc vốn chính là cách doanh nghiệp “đổ nhiên liệu” để đi được con đường đó. Vốn có thể đến từ hai nguồn: vốn chủ sở hữu (tiền góp của chủ DN/cổ đông) và vốn vay (ngân hàng, trái phiếu, đối tác).

Nguyên tắc: Sử dụng nợ hợp lý giúp tận dụng “lá chắn thuế” (chi phí lãi vay được trừ thuế TNDN), nhưng nếu lạm dụng vay quá nhiều, doanh nghiệp sẽ mất khả năng kiểm soát và dễ rơi vào khủng hoảng thanh khoản.

Các yếu tố chính trong quản trị cấu trúc vốn:

- Tỷ lệ nợ/vốn chủ sở hữu (Debt/Equity): Cho thấy mức độ đòn bẩy.

→ Nếu tỷ lệ này cao, doanh nghiệp có thể tăng lợi nhuận nhanh khi thị trường thuận lợi, nhưng cũng dễ sụp đổ khi khó khăn.

- Khả năng trả lãi (Interest Coverage): EBIT/Chi phí lãi vay.

→ Nếu chỉ số < 1, doanh nghiệp không đủ lợi nhuận để trả lãi, nguy cơ phá sản rất cao.

- Kỳ hạn nợ vay: Phân bổ hợp lý giữa nợ ngắn hạn và dài hạn. Dùng nợ ngắn hạn để tài trợ tài sản dài hạn là “cái bẫy” nhiều doanh nghiệp Việt Nam mắc phải.

Ví dụ:

- Một DN bất động sản ở TP.HCM huy động vốn bằng trái phiếu gấp 5 lần vốn chủ sở hữu. Khi lãi suất tăng và thị trường khó khăn, dòng tiền bán hàng giảm, DN mất khả năng thanh toán → dẫn đến khủng hoảng trái phiếu năm 2022–2023.

- Ngược lại, một DN sản xuất trong lĩnh vực hàng tiêu dùng duy trì Debt/Equity ở mức 0,5, có chính sách trả lãi vay dưới 30% EBIT → nhờ đó, họ ổn định tài chính và có dư địa để mở rộng khi thị trường thuận lợi.

Cấu trúc vốn giống như “chọn chế độ gió và tốc độ” cho con thuyền. Quá ít nợ thì đi chậm, quá nhiều nợ thì dễ lật thuyền. Quan trọng là phải giữ cân bằng phù hợp với ngành nghề và giai đoạn phát triển của doanh nghiệp.

4. Chiến lược tài chính dài hạn

Nếu vốn lưu động là “dòng máu”, đầu tư là “hướng đi”, cấu trúc vốn là “nhiên liệu”, thì chiến lược tài chính dài hạn chính là “bản đồ” giúp doanh nghiệp đi đúng đường và bền vững trong nhiều năm.

- Khái niệm: Chiến lược tài chính dài hạn là kế hoạch 3–5 năm (thậm chí 10 năm) về vốn, doanh thu, chi phí, lợi nhuận, quản trị rủi ro và phát triển nguồn lực.

- Mục tiêu: Đảm bảo doanh nghiệp tăng trưởng ổn định, giảm thiểu rủi ro và có khả năng thích ứng với biến động thị trường.

Các nội dung quan trọng:

- Kế hoạch tài chính trung – dài hạn

- Lập dự báo doanh thu, chi phí, lợi nhuận cho từng kịch bản (tích cực, trung bình, xấu).

- Xác định nhu cầu vốn và kế hoạch huy động vốn (vốn chủ, vay ngân hàng, phát hành cổ phiếu/trái phiếu).

- Quản trị rủi ro tài chính

- Rủi ro lãi suất: DN vay nợ nhiều → cần dự phòng biến động lãi suất.

- Rủi ro tỷ giá: DN xuất nhập khẩu → có thể sử dụng hợp đồng kỳ hạn, quyền chọn.

- Rủi ro chu kỳ ngành: chuẩn bị quỹ dự phòng để ứng phó khi thị trường suy thoái.

- Ứng dụng công nghệ tài chính (Fintech & Data)

- Dùng phần mềm quản trị dòng tiền, phân tích dữ liệu để ra quyết định nhanh và chính xác.

- Ứng dụng BI (Business Intelligence) để theo dõi chỉ số tài chính theo thời gian thực.

Ví dụ:

- Một DN xuất khẩu thủy sản ở Cà Mau lập kế hoạch tài chính 5 năm, trong đó có kịch bản khi USD/VND biến động ±5%. Họ chủ động ký hợp đồng kỳ hạn ngoại tệ để giảm rủi ro, nhờ đó lợi nhuận ổn định hơn nhiều DN khác.

- Một DN bán lẻ lớn ứng dụng hệ thống quản trị ERP kết nối với dữ liệu bán hàng để dự báo dòng tiền theo ngày. Nhờ đó, họ kiểm soát tốt chi phí và không bị động khi thị trường biến động.

Chiến lược tài chính dài hạn giống như “bản đồ đường dài”. Không có bản đồ, doanh nghiệp dễ lạc hướng và phản ứng chậm trước biến động. Có bản đồ, doanh nghiệp không chỉ tồn tại mà còn tận dụng cơ hội để bứt phá.

IV. TÀI CHÍNH CÁ NHÂN – BƯỚC ĐỆM CHO MỌI NGƯỜI

Tài chính không chỉ dành cho doanh nghiệp hay nhà đầu tư lớn. Với mỗi cá nhân, việc biết quản lý tiền bạc cũng quan trọng không kém. Đặc biệt ở Việt Nam, nhiều người có thu nhập ổn định nhưng vẫn rơi vào cảnh “đầu tháng rủng rỉnh – cuối tháng hết sạch tiền” chỉ vì thiếu kiến thức tài chính cá nhân. Hiểu và áp dụng tài chính cá nhân chính là bước đệm đầu tiên để bạn kiểm soát cuộc sống và tiến xa hơn trong học tập, sự nghiệp, đầu tư.

1. Xây dựng ngân sách cá nhân

Khái niệm: Ngân sách cá nhân là kế hoạch phân bổ thu nhập hàng tháng cho các nhu cầu thiết yếu, mong muốn, tiết kiệm và đầu tư.

Phương pháp phổ biến: Quy tắc 50/30/20

- 50% cho nhu cầu cơ bản (ăn ở, đi lại, điện nước…)

- 30% cho mong muốn (mua sắm, giải trí…)

- 20% cho tiết kiệm và đầu tư.

Ví dụ: Với mức lương 15 triệu/tháng:

- 7,5 triệu cho sinh hoạt thiết yếu

- 4,5 triệu cho chi tiêu cá nhân

- 3 triệu cho tiết kiệm và đầu tư

Sai lầm phổ biến: Không ghi chép, không theo dõi chi tiêu. Hậu quả là cuối tháng không biết tiền đã đi đâu.

Cách khắc phục: Ghi chi tiêu bằng Excel, sổ tay hoặc ứng dụng quản lý tài chính (Money Lover, Sổ thu chi MISA…).

Xây dựng ngân sách không chỉ để tiết kiệm, mà để kiểm soát tiền bạc thay vì để tiền bạc kiểm soát bạn.

2. Quản lý nợ và tiết kiệm

Quản lý nợ và tiết kiệm là hai mặt của cùng một đồng xu. Nếu nợ vượt quá khả năng kiểm soát, bạn sẽ mãi loay hoay trả lãi, không có cơ hội tích lũy. Ngược lại, nếu biết tiết kiệm và dùng nợ hợp lý, bạn có thể tạo đòn bẩy để phát triển.

2.1. Quản lý nợ

Phân loại nợ:

- Nợ “tốt”: vay để đầu tư vào học tập, kinh doanh, tài sản sinh lời.

- Nợ “xấu”: vay tiêu dùng không cần thiết, trả góp mua sắm xa xỉ.

Nguyên tắc: Tỷ lệ nợ nên duy trì dưới 40% thu nhập hàng tháng để không áp lực trả lãi.

Ví dụ: Một nhân viên văn phòng lương 12 triệu, trả góp điện thoại 3 triệu/tháng → chiếm 25% thu nhập, còn chấp nhận được. Nhưng nếu thêm khoản vay mua xe 5 triệu/tháng, tổng nợ = 8 triệu → chiếm 67% thu nhập, gây rủi ro mất cân đối.

2.2. Tiết kiệm

Nguyên tắc “trả cho mình trước tiên”: Ngay khi nhận lương, hãy trích tối thiểu 10–20% vào tài khoản tiết kiệm/đầu tư, thay vì chi tiêu rồi mới để lại phần dư.

Các hình thức tiết kiệm tại Việt Nam:

- Gửi tiết kiệm ngân hàng (kỳ hạn 1–12 tháng).

- Mua chứng chỉ quỹ mở – an toàn, thanh khoản tốt.

- Bảo hiểm nhân thọ kèm đầu tư (tùy nhu cầu).

Ví dụ: Một bạn trẻ thu nhập 10 triệu, nếu trích 2 triệu/tháng tiết kiệm, sau 5 năm có 120 triệu (chưa kể lãi suất). Nếu không có thói quen này, rất dễ “mất trắng” vì chi tiêu vặt.

2.3. Cân bằng nợ và tiết kiệm

- Nếu đã có nợ, ưu tiên trả những khoản lãi suất cao (thẻ tín dụng, vay nóng).

- Nếu chưa có nợ, hãy tích lũy ít nhất 3–6 tháng chi phí sinh hoạt để tạo quỹ dự phòng.

Nợ không xấu nếu bạn biết dùng để tạo giá trị. Nhưng nếu không kiểm soát, nợ sẽ biến thành “gông cùm”. Ngược lại, tiết kiệm đều đặn là nền móng để bạn yên tâm học tập, đầu tư và phát triển sự nghiệp.

3. Nguyên tắc đầu tư cá nhân cơ bản

Sau khi đã quản lý được chi tiêu và tạo thói quen tiết kiệm, bước tiếp theo là đầu tư.

Đầu tư không chỉ dành cho người có nhiều tiền, mà ai cũng có thể bắt đầu, miễn là hiểu đúng nguyên tắc.

3.1. Đầu tư sớm và đều đặn

- Thời gian là “người bạn” lớn nhất của nhà đầu tư nhờ lãi kép.

- Bắt đầu càng sớm, số vốn cần bỏ ra càng ít nhưng thành quả càng lớn.

Ví dụ: Nếu bạn đầu tư 2 triệu/tháng vào quỹ mở với lợi suất bình quân 10%/năm:

- Sau 10 năm: ~ 390 triệu

- Sau 20 năm: ~ 1,5 tỷ → Chỉ nhờ kiên trì, bạn có thể biến khoản tiết kiệm nhỏ thành tài sản lớn.

3.2. Nguyên tắc đa dạng hóa

- Không “bỏ trứng vào một giỏ”.

- Phân bổ vốn vào nhiều kênh: gửi tiết kiệm, quỹ mở, cổ phiếu, bất động sản, vàng… tùy khẩu vị rủi ro.

Ví dụ: Một nhà đầu tư cá nhân ở Hà Nội phân bổ 50% vốn vào tiết kiệm và trái phiếu, 30% vào cổ phiếu bluechip, 20% vào vàng. Khi chứng khoán biến động, danh mục vẫn cân bằng nhờ các kênh còn lại.

3.3. Hiểu rõ khẩu vị rủi ro của bản thân

- Người trẻ, ít trách nhiệm tài chính có thể chấp nhận rủi ro cao hơn (cổ phiếu, quỹ ETF).

- Người lớn tuổi hoặc có gia đình nên ưu tiên an toàn (trái phiếu, bất động sản, tiết kiệm).

3.4. Tuân thủ nguyên tắc kỷ luật

- Không chạy theo tin đồn hay “sóng ngắn”.

- Luôn có kế hoạch thoát (stop-loss, chốt lời).

- Đầu tư dựa trên phân tích, không phải cảm xúc.

Đầu tư cá nhân không phải “đánh bạc” mà là quá trình quản lý tiền để sinh lời bền vững. Khi bạn biết đầu tư đúng cách, tiền sẽ làm việc cho bạn, thay vì bạn chỉ làm việc vì tiền.

4. Ứng dụng tài chính cá nhân trong đời sống

Tài chính cá nhân không chỉ là lý thuyết trên giấy. Khi áp dụng vào đời sống, bạn sẽ thấy nó giúp giảm áp lực tiền bạc, tăng sự chủ động và an toàn cho bản thân và gia đình.

4.1. Quản lý chi tiêu gia đình

- Lập kế hoạch chi tiêu chung: tiền ăn uống, học phí, sinh hoạt, y tế.

- Thống nhất quỹ dự phòng và quỹ tiết kiệm gia đình.

Ví dụ: Một gia đình trẻ ở TP.HCM thu nhập 30 triệu/tháng, dành 5 triệu cho quỹ dự phòng, 3 triệu cho tiết kiệm dài hạn, còn lại phân bổ cho sinh hoạt và nhu cầu khác. Nhờ đó, họ không rơi vào cảnh “vỡ kế hoạch” khi có sự cố y tế.

4.2. Mua nhà và các tài sản lớn

- Nguyên tắc an toàn: Khoản vay mua nhà không vượt quá 40% thu nhập hàng tháng.

- Cần so sánh kỹ lãi suất, điều khoản trả góp, tránh vay ngắn hạn để tài trợ tài sản dài hạn.

Ví dụ: Một cặp vợ chồng thu nhập 25 triệu, vay mua nhà trả góp 12 triệu/tháng → chiếm gần 50% thu nhập, gây áp lực lớn. Nếu tính toán lại thời hạn vay và lãi suất, họ có thể giảm gánh nặng.

4.3. Chuẩn bị cho hưu trí

- Bắt đầu quỹ hưu trí càng sớm càng tốt.

- Hình thức phổ biến tại Việt Nam: bảo hiểm nhân thọ kèm tích lũy, quỹ hưu trí tự nguyện, hoặc đơn giản là đầu tư quỹ mở dài hạn.

Ví dụ: Nếu tiết kiệm 2 triệu/tháng từ năm 25 tuổi, đến tuổi 55 bạn có thể có hơn 2 tỷ đồng (giả sử lợi suất 8%/năm).

4.4. Giáo dục con cái

- Dành quỹ riêng cho giáo dục để không ảnh hưởng đến chi tiêu khác.

- Đầu tư dần (ví dụ mua chứng chỉ quỹ định kỳ) để chuẩn bị học phí đại học cho con.

V. CÁC BƯỚC TIẾN NÂNG CAO – PHÂN TÍCH TÀI CHÍNH, ĐỊNH GIÁ VÀ ĐẦU TƯ

Sau khi nắm chắc tài chính cơ bản, biết đọc báo cáo, quản trị tài chính doanh nghiệp và áp dụng tài chính cá nhân, bước tiếp theo trong lộ trình học tài chính là đi vào các kỹ năng nâng cao. Đây là giai đoạn bạn không chỉ hiểu con số, mà còn biết dùng con số để phân tích, định giá và ra quyết định đầu tư.

Ở Việt Nam, đây cũng là năng lực được săn đón trong nhiều vị trí: phân tích tài chính doanh nghiệp, chuyên viên đầu tư, chuyên viên M&A, quản lý quỹ… Đồng thời, nó cũng giúp nhà đầu tư cá nhân có cái nhìn sâu sắc hơn, tránh được bẫy “đầu tư theo tin đồn”.

1. Phân tích tài chính chuyên sâu

Phân tích tài chính ở mức cơ bản chỉ dừng lại ở việc đọc báo cáo, tính chỉ số. Nhưng ở cấp độ chuyên sâu, bạn sẽ phải kết hợp nhiều công cụ và mô hình để nhìn rõ hơn về sức khỏe và tiềm năng của doanh nghiệp.

Các phương pháp thường dùng:

- Phân tích Dupont: Tách ROE thành 3 yếu tố: Biên lợi nhuận × Hiệu quả sử dụng tài sản × Đòn bẩy tài chính.

→ Giúp xác định DN tăng ROE nhờ hoạt động hiệu quả, biên lợi nhuận tốt, hay chỉ do vay nợ nhiều.

- Phân tích dòng tiền chi tiết: Không chỉ nhìn CFO, mà so sánh dòng tiền với lợi nhuận, CAPEX, Free Cash Flow (FCF).

- Phân tích xu hướng nhiều kỳ: So sánh BCTC 3–5 năm để thấy sự ổn định hay bất thường.

- Benchmark theo ngành: Đặt DN vào bối cảnh ngành nghề và thị trường, tránh so sánh cơ học.

Ví dụ: Một công ty sản xuất thép có ROE = 20%. Nếu phân tích Dupont:

- Biên lợi nhuận thấp (do giá thép biến động mạnh),

- Vòng quay tài sản cao (sản xuất quy mô lớn),

- Đòn bẩy tài chính cao.

Kết quả: ROE đẹp nhưng phần lớn nhờ vay nợ. Nếu thị trường xấu, ROE có thể tụt dốc nhanh.

Phân tích tài chính chuyên sâu giúp bạn biết rõ doanh nghiệp khỏe nhờ nội lực hay chỉ “lấy nợ nuôi lãi”. Đây là bước bắt buộc trước khi tiến sang định giá và đầu tư.

2. Định giá doanh nghiệp

Sau khi phân tích tài chính, bước tiếp theo là định giá doanh nghiệp – tức xác định giá trị thực sự của một công ty, từ đó so sánh với giá thị trường. Đây là kỹ năng cốt lõi cho cả nhà đầu tư và doanh nhân khi muốn mua bán cổ phần, M&A hay gọi vốn.

2.1. Các phương pháp định giá phổ biến

Định giá theo dòng tiền chiết khấu (DCF – Discounted Cash Flow):

- Tính giá trị hiện tại của các dòng tiền tương lai mà doanh nghiệp có thể tạo ra.

- Phù hợp với DN có dòng tiền ổn định (ví dụ: điện, nước, hàng tiêu dùng).

Định giá so sánh (Multiples – P/E, P/B, EV/EBITDA…):

- So sánh với các DN cùng ngành, cùng quy mô.

- Phù hợp cho nhà đầu tư cá nhân, dễ áp dụng nhanh.

Định giá tài sản ròng (NAV – Net Asset Value):

- Lấy tổng tài sản trừ nợ phải trả.

- Thường dùng cho DN bất động sản, đầu tư tài chính.

Định giá theo giá trị thị trường:

- Xem xét giá cổ phiếu trên sàn, kết hợp tin tức, kỳ vọng.

- Phù hợp để tham khảo, nhưng cần thận trọng vì giá thị trường chịu tác động tâm lý.

2.2. Ví dụ thực tế tại Việt Nam

- Doanh nghiệp bất động sản: Một công ty sở hữu quỹ đất lớn, giá trị ghi sổ chỉ 5.000 tỷ. Nhưng khi định giá theo NAV (giá đất thị trường), giá trị thực có thể lên tới 15.000 tỷ. Điều này giải thích vì sao cổ phiếu bất động sản thường được “định giá lại” khi công bố quỹ đất.

- Doanh nghiệp sản xuất: Một công ty thép có lợi nhuận 1.000 tỷ, vốn chủ sở hữu 5.000 tỷ. Nếu ngành đang giao dịch ở P/E trung bình 10, thì giá trị công ty ước tính = 10.000 tỷ. Nếu vốn hóa thị trường hiện tại chỉ 7.000 tỷ → cổ phiếu đang “rẻ”.

2.3. Lưu ý khi định giá ở Việt Nam

- Báo cáo tài chính có thể chưa minh bạch → cần đối chiếu thêm dữ liệu thị trường, báo cáo kiểm toán.

- Thị trường biến động mạnh → định giá chỉ mang tính tham khảo, cần cập nhật thường xuyên.

- Nhà đầu tư cá nhân nên kết hợp phân tích cơ bản + phân tích kỹ thuật để có góc nhìn toàn diện.

Định giá doanh nghiệp giúp bạn trả lời câu hỏi quan trọng: “Doanh nghiệp đáng giá bao nhiêu so với giá đang được chào bán?”. Hiểu đúng định giá, bạn sẽ tránh được cảnh “mua đắt – bán rẻ” và đưa ra quyết định đầu tư khôn ngoan hơn.

3. Chiến lược đầu tư nâng cao

Khi đã nắm được cách phân tích và định giá, bước kế tiếp là xây dựng chiến lược đầu tư nâng cao. Đây là cách biến kiến thức thành hành động, để tiền làm việc cho bạn thay vì chỉ “mua theo cảm tính”.

3.1. Đầu tư cổ phiếu

- Chiến lược giá trị (Value Investing): Mua cổ phiếu dưới giá trị thực (dựa vào phân tích P/E, P/B, DCF).

- Chiến lược tăng trưởng (Growth Investing): Đầu tư vào công ty có tiềm năng tăng trưởng nhanh (ví dụ FPT, MWG, PNJ trong giai đoạn mở rộng).

- Ví dụ tại Việt Nam: Giai đoạn 2020–2021, nhiều NĐT theo chiến lược giá trị đã mua cổ phiếu ngân hàng ở P/B ~1, sau đó hưởng lợi khi thị trường phục hồi mạnh.

3.2. Đầu tư trái phiếu và thu nhập cố định

- Trái phiếu Chính phủ: an toàn, lợi suất thấp.

- Trái phiếu doanh nghiệp: lợi suất cao hơn nhưng cần phân tích kỹ rủi ro tài chính DN.

Ví dụ: Sau khủng hoảng trái phiếu DN 2022–2023, nhiều NĐT Việt Nam nhận ra cần đọc kỹ BCTC và Thuyết minh để đánh giá khả năng trả nợ.

3.3. Đầu tư bất động sản

- Ngắn hạn: dễ rủi ro khi thị trường nóng sốt (giá ảo).

- Dài hạn: phù hợp nếu nắm giữ đất/quỹ đất ở vị trí tiềm năng, hạ tầng phát triển.

Ví dụ: Một nhà đầu tư tại Bắc Ninh mua đất gần khu công nghiệp, hưởng lợi khi hạ tầng mở rộng và giá trị đất tăng gấp 3 sau 5 năm.

3.4. Đầu tư vào quỹ, ETF và Fintech

- ETF (Quỹ hoán đổi danh mục): đơn giản, minh bạch, phí thấp. Ví dụ: VN30 ETF, VNDiamond ETF.

- Quỹ mở: phù hợp với người mới, đầu tư định kỳ (SIP).

- Ứng dụng Fintech: MoMo, Finhay, Timo… hỗ trợ đầu tư nhỏ, linh hoạt.

3.5. Nguyên tắc quản trị danh mục

- Đa dạng hóa kênh đầu tư để giảm rủi ro.

- Đặt ngưỡng cắt lỗ (stop-loss) và chốt lời rõ ràng.

- Theo dõi định kỳ và tái cơ cấu danh mục theo biến động thị trường.

Chiến lược đầu tư nâng cao không phải là “bí kíp làm giàu nhanh”, mà là bản kế hoạch thông minh để bạn quản lý rủi ro, tận dụng cơ hội và tăng trưởng tài sản bền vững.

4. Ứng dụng thực tế cho nhà đầu tư cá nhân tại Việt Nam

Lý thuyết phân tích – định giá – chiến lược đầu tư sẽ chỉ là sách vở nếu không được ứng dụng vào thực tế. Với nhà đầu tư cá nhân ở Việt Nam, việc áp dụng cần bám sát bối cảnh thị trường trong nước, đặc điểm doanh nghiệp, và cả yếu tố tâm lý nhà đầu tư.

4.1. Lựa chọn kênh đầu tư phù hợp

- Người mới, ít thời gian → bắt đầu từ quỹ mở, ETF, vì ít rủi ro, quản lý chuyên nghiệp.

- Người có kiến thức và chấp nhận rủi ro → đầu tư cổ phiếu riêng lẻ, bất động sản, hoặc trái phiếu DN.

- Người có vốn nhỏ nhưng muốn linh hoạt → sử dụng ứng dụng Fintech (Finhay, MoMo Invest…).

Ví dụ: Một nhân viên văn phòng thu nhập 15 triệu/tháng có thể đầu tư 2 triệu/tháng vào quỹ mở. Sau 3 năm, vừa có khoản tích lũy, vừa dần quen với biến động thị trường trước khi chuyển sang cổ phiếu.

4.2. Áp dụng công cụ phân tích – định giá

- Trước khi mua cổ phiếu, kiểm tra P/E, P/B, ROE, CFO để tránh mua “theo tin đồn”.

- So sánh DN với trung bình ngành thay vì nhìn con số đơn lẻ.

Ví dụ: Một NĐT định mua cổ phiếu ngành thủy sản. Nếu chỉ thấy P/E thấp mà mua ngay sẽ dễ sai lầm. Nhưng khi so sánh với ngành, thấy doanh thu giảm, tồn kho tăng → quyết định thận trọng hơn.

4.3. Quản lý tâm lý và kỷ luật đầu tư

- Thị trường chứng khoán Việt Nam thường biến động mạnh theo tin tức.

- Nguyên tắc: không mua đuổi khi “sóng tin đồn”, không hoảng loạn bán tháo khi thị trường điều chỉnh.

- Đặt mức cắt lỗ (stop-loss) và mục tiêu chốt lời rõ ràng.

Ví dụ: Một NĐT mua cổ phiếu ngân hàng ở 20.000đ, đặt stop-loss ở 18.000đ (lỗ 10%). Khi thị trường rơi mạnh, cổ phiếu về 17.000đ, NĐT giữ kỷ luật cắt lỗ → tránh thiệt hại lớn hơn.

4.4. Kết hợp đầu tư và tài chính cá nhân

- Đầu tư chỉ nên dùng tiền nhàn rỗi, không dùng tiền sinh hoạt hay vay nóng.

- Luôn duy trì quỹ dự phòng (3–6 tháng chi phí) trước khi dấn sâu vào đầu tư.

VI. LỘ TRÌNH NGHỀ NGHIỆP TRONG LĨNH VỰC TÀI CHÍNH

Tài chính không chỉ là kiến thức, mà còn mở ra rất nhiều cơ hội nghề nghiệp đa dạng. Ở Việt Nam, nhu cầu nhân lực tài chính – kế toán – đầu tư ngày càng cao, từ doanh nghiệp tư nhân, công ty FDI đến ngân hàng và thị trường chứng khoán. Tuy nhiên, để đi xa, bạn cần hình dung rõ lộ trình: bắt đầu từ đâu, phát triển ra sao và vươn tới vị trí nào.

Lộ trình nghề nghiệp tài chính có thể đi theo ba hướng lớn: tài chính doanh nghiệp, dịch vụ tài chính (kế toán, kiểm toán, tư vấn), và đầu tư – thị trường vốn.

1. Bước khởi đầu – Vị trí entry-level

- Các vị trí phổ biến:

- Nhân viên kế toán tổng hợp, kế toán thuế.

- Trợ lý kiểm toán (ở Big4, công ty kiểm toán).

- Chuyên viên tài chính (financial analyst junior) tại DN.

- Nhân viên tín dụng, phân tích khách hàng tại ngân hàng.

- Yêu cầu:

- Hiểu nguyên lý kế toán, biết đọc báo cáo tài chính.

- Sử dụng thành thạo Excel, phần mềm kế toán.

- Có tư duy logic, cẩn thận với con số.

Ví dụ thực tế: Nhiều bạn sinh viên kế toán – tài chính ở Việt Nam thường bắt đầu bằng vị trí kế toán nội bộ hoặc trợ lý kiểm toán. Đây là nơi rèn kỹ năng ghi nhận số liệu, làm báo cáo, đồng thời hiểu quy trình vận hành DN.

Giai đoạn entry-level không phải để “làm giàu”, mà để xây nền móng kiến thức, kỹ năng và tác phong chuyên nghiệp. Đây là bệ phóng để bạn tiến lên các cấp bậc cao hơn trong ngành tài chính.

2. Giai đoạn phát triển – Từ nhân viên lên chuyên viên

Sau 2–4 năm kinh nghiệm ở vị trí entry-level, bạn sẽ bước vào giai đoạn phát triển. Đây là lúc bạn không chỉ “ghi nhận số liệu” mà bắt đầu phân tích, tư vấn và tham gia ra quyết định.

2.1. Các vị trí phổ biến

- Trưởng bộ phận kế toán: Chịu trách nhiệm quản lý số liệu một mảng (kế toán doanh thu, chi phí, tài sản).

- Kiểm toán viên: Sau vài năm trợ lý kiểm toán, bạn có thể ký báo cáo kiểm toán, trực tiếp làm việc với khách hàng.

- Chuyên viên phân tích tài chính: Tham gia phân tích BCTC, lập dự báo, báo cáo cho ban lãnh đạo hoặc nhà đầu tư.

- Chuyên viên tín dụng/quan hệ khách hàng tại ngân hàng: Đánh giá hồ sơ vay vốn, phân tích rủi ro tín dụng.

2.2. Yêu cầu kỹ năng

- Thành thạo phân tích báo cáo tài chính, biết dùng các chỉ số nâng cao (ROE, EBITDA, dòng tiền…).

- Biết lập mô hình tài chính trên Excel để dự báo dòng tiền, lợi nhuận.

- Kỹ năng giao tiếp và thuyết trình: không chỉ làm số liệu mà phải biết giải thích con số cho sếp hoặc khách hàng.

- Một số chứng chỉ bắt đầu cần thiết: CPA Việt Nam, ACCA (môn cơ bản), CFA Level 1.

2.3. Ví dụ thực tế tại Việt Nam

Một bạn xuất phát từ kế toán nội bộ, sau 3 năm lên vị trí chuyên viên phân tích tài chính tại một công ty FDI. Công việc không còn là nhập số liệu, mà là lập budget (ngân sách), phân tích chênh lệch thực tế so với kế hoạch, và đưa khuyến nghị cắt giảm chi phí. Đây là bước chuyển quan trọng từ “làm kế toán” sang “làm tài chính”.

Ở giai đoạn phát triển, bạn bắt đầu xây thương hiệu cá nhân trong nghề. Nếu biết đầu tư cho kỹ năng phân tích và tư duy chiến lược, bạn sẽ có cơ hội bứt phá nhanh hơn so với những người chỉ dừng ở việc làm báo cáo.

3. Giai đoạn trưởng thành – Quản lý và chuyên gia

Sau khoảng 7–10 năm kinh nghiệm, bạn sẽ bước vào giai đoạn trưởng thành trong nghề. Đây là lúc bạn không chỉ giỏi chuyên môn, mà còn trở thành người lãnh đạo, định hướng chiến lược tài chính cho doanh nghiệp hoặc khách hàng.

3.1. Các vị trí phổ biến

- Kế toán trưởng: Quản lý toàn bộ hệ thống kế toán, đảm bảo tuân thủ luật kế toán, thuế.

- Giám đốc tài chính: Người “cầm lái tài chính” cho DN, tham gia hoạch định chiến lược, quản lý vốn, rủi ro, quan hệ với ngân hàng/nhà đầu tư.

- Chuyên gia tư vấn/M&A: Làm việc tại công ty kiểm toán Big4, công ty chứng khoán, quỹ đầu tư – tham gia thương vụ mua bán, sáp nhập.

- Chuyên gia phân tích cấp cao: Quản lý danh mục đầu tư, ra quyết định mua/bán tài sản.

3.2. Yêu cầu kỹ năng

- Tư duy chiến lược: nhìn con số và liên hệ đến mục tiêu kinh doanh dài hạn.

- Kỹ năng quản lý đội ngũ: đào tạo, dẫn dắt nhân viên junior và chuyên viên.

- Quan hệ đối ngoại: làm việc với ngân hàng, kiểm toán, nhà đầu tư, cơ quan quản lý.

- Bằng cấp/chứng chỉ nâng cao: CPA, ACCA, CFA, MBA – lợi thế lớn khi ứng tuyển vị trí quản lý.

3.3. Ví dụ thực tế tại Việt Nam

- Một chuyên viên tài chính sau 8 năm phát triển, thi đỗ CPA Việt Nam, lên vị trí Kế toán trưởng tại công ty xây dựng lớn, trực tiếp làm việc với kiểm toán Big4 và báo cáo cho HĐQT.

- Một chuyên viên phân tích thị trường chứng khoán sau 10 năm, có CFA Charterholder, trở thành Giám đốc đầu tư của quỹ ngoại, quản lý danh mục hàng nghìn tỷ.

Ở giai đoạn trưởng thành, bạn không còn là người “làm báo cáo” mà trở thành người ra quyết định. Đây là nấc thang sự nghiệp mà nhiều người trong ngành tài chính hướng tới – vị trí có tầm ảnh hưởng và trách nhiệm lớn.

4. Những hướng đi chuyên sâu trong tài chính

Khi đã có nền tảng vững chắc, mỗi người có thể chọn một nhánh chuyên sâu phù hợp với sở thích và thế mạnh. Ở Việt Nam, các hướng đi sau đây ngày càng được chú trọng:

4.1. Kiểm toán và tư vấn

- Làm việc tại Big4 (PwC, Deloitte, EY, KPMG) hoặc công ty kiểm toán trong nước.

- Trải nghiệm đa dạng ngành nghề khách hàng, giúp rèn tư duy phân tích và hiểu chuẩn mực quốc tế (VAS, IFRS).

Ví dụ: Nhiều kiểm toán viên sau 5–7 năm chuyển sang làm CFO cho DN FDI vì đã quen xử lý hệ thống tài chính lớn.

4.2. Ngân hàng đầu tư

- Tham gia tư vấn M&A, IPO, phát hành trái phiếu/cổ phiếu.

- Yêu cầu kỹ năng mô hình tài chính, định giá doanh nghiệp, thương thảo hợp đồng.

Ví dụ: Một chuyên viên phân tích sau khi thi đỗ CFA Level 2, chuyển sang công ty chứng khoán top đầu, tham gia thương vụ IPO hàng nghìn tỷ.

4.3. Quản lý quỹ và đầu tư chuyên nghiệp

- Làm việc tại quỹ đầu tư, công ty chứng khoán, công ty quản lý tài sản.

- Phân tích ngành, doanh nghiệp, xây dựng và quản lý danh mục đầu tư.

Ví dụ: Một chuyên gia quản lý quỹ tại Việt Nam có thể quản lý danh mục 1.000 – 5.000 tỷ, ra quyết định mua/bán cổ phiếu, trái phiếu, bất động sản.

4.4. Phân tích dữ liệu tài chính & Fintech

- Kết hợp tài chính và công nghệ: phân tích big data, AI trong dự báo tài chính, quản trị rủi ro.

- Là lĩnh vực đang phát triển nhanh ở Việt Nam, mở ra nhiều cơ hội cho người giỏi công nghệ và tài chính.

Ví dụ: Một chuyên viên tài chính học thêm kỹ năng Python/SQL có thể tham gia vào dự án Fintech, xây dựng mô hình chấm điểm tín dụng.

Nghề tài chính không chỉ có một con đường duy nhất. Tùy vào sở trường (phân tích số liệu, quản lý, đàm phán hay công nghệ), bạn có thể chọn một hướng đi chuyên sâu để tạo dấu ấn riêng.

VII. KẾT NỐI KIẾN THỨC – HỌC GÌ TIẾP THEO ĐỂ NÂNG TẦM

Lộ trình học tài chính không dừng lại ở việc hiểu cơ bản, phân tích báo cáo hay quản lý dòng tiền. Để trở thành chuyên gia và tiến xa trong sự nghiệp, bạn cần kết nối kiến thức tài chính với các lĩnh vực khác. Đây chính là chìa khóa để nâng tầm, vì trong thực tế, tài chính không tồn tại độc lập mà gắn liền với quản trị, luật pháp, công nghệ và cả yếu tố con người.

1. Chuẩn mực kế toán quốc tế (IFRS)

Trong xu thế hội nhập, việc nắm vững IFRS (International Financial Reporting Standards) ngày càng trở thành yêu cầu bắt buộc tại Việt Nam. Bộ Tài chính đã có lộ trình áp dụng IFRS từ 2025 cho DN niêm yết và FDI.

Tại sao cần học IFRS?

- Chuẩn hóa báo cáo tài chính theo quốc tế, tăng tính minh bạch.

- Giúp DN dễ huy động vốn từ nhà đầu tư nước ngoài.

- Tạo lợi thế cạnh tranh trong tuyển dụng, vì nhân sự hiểu IFRS đang rất khan hiếm.

Nội dung trọng tâm cần nắm:

- So sánh sự khác biệt giữa VAS (chuẩn mực kế toán Việt Nam) và IFRS.

- Các chuẩn mực quan trọng: IFRS 9 (Công cụ tài chính), IFRS 15 (Doanh thu), IFRS 16 (Thuê tài sản), IFRS 17 (Hợp đồng bảo hiểm).

- Kỹ năng chuyển đổi báo cáo từ VAS sang IFRS.

Ví dụ: Một công ty niêm yết khi áp dụng IFRS 16 sẽ phải ghi nhận toàn bộ hợp đồng thuê dài hạn như tài sản và nợ, thay vì chỉ là chi phí thuê như trước đây. Điều này làm thay đổi đáng kể bảng cân đối và hệ số nợ của DN.

Học IFRS không chỉ là cập nhật kiến thức, mà còn là chuẩn bị cho tương lai. Đây là bước nâng tầm bắt buộc với bất kỳ ai muốn tiến xa trong lĩnh vực tài chính.

2. Quản trị rủi ro và ESG (Môi trường, Xã hội, Quản trị)

Trong bối cảnh toàn cầu, tài chính không chỉ dừng ở lợi nhuận. Doanh nghiệp ngày càng phải chú trọng đến quản trị rủi ro và ESG (Environmental – Social – Governance). Đây không chỉ là xu hướng, mà đã trở thành tiêu chuẩn để DN tiếp cận vốn, khách hàng và thị trường quốc tế.

2.1. Quản trị rủi ro tài chính

- Rủi ro tỷ giá: DN xuất nhập khẩu chịu tác động mạnh từ biến động USD/VND.

- Rủi ro lãi suất: DN vay nợ nhiều → dễ bị ảnh hưởng khi lãi suất tăng.

- Rủi ro tín dụng: Khách hàng chậm trả, dẫn đến dòng tiền đứt gãy.

- Giải pháp: Dùng công cụ phòng ngừa (hợp đồng kỳ hạn, bảo hiểm rủi ro), thiết lập quy trình kiểm soát nội bộ.

Ví dụ: Năm 2022, nhiều DN xuất khẩu dệt may chịu lỗ tỷ giá lớn do USD tăng mạnh. DN nào có hợp đồng phòng ngừa (forward contract) thì giảm thiểu rủi ro rõ rệt.

2.2. ESG trong tài chính doanh nghiệp

- Môi trường (E): DN phải minh bạch về khí thải, sử dụng năng lượng tái tạo, quản lý rác thải.

- Xã hội (S): Chính sách nhân sự công bằng, bảo vệ quyền lợi NLĐ, trách nhiệm cộng đồng.

- Quản trị (G): Minh bạch tài chính, kiểm soát nội bộ, chống xung đột lợi ích.

Ví dụ: Một DN gỗ xuất khẩu ở Bình Dương khi áp dụng ESG (chứng chỉ FSC về nguồn gốc gỗ, báo cáo phát thải CO₂) đã tiếp cận được khách hàng châu Âu, ký hợp đồng trị giá hàng triệu USD.

2.3. Tại sao người học tài chính cần biết ESG?

- Nhà đầu tư quốc tế ngày càng ưu tiên DN minh bạch ESG.

- Nhiều quỹ đầu tư tại Việt Nam (Dragon Capital, VinaCapital) đã đưa tiêu chí ESG vào danh mục.

- Người có kiến thức về ESG sẽ có lợi thế lớn trong tuyển dụng, đặc biệt ở DN FDI và niêm yết.

Quản trị rủi ro và ESG không phải “phụ kiện”, mà là yếu tố sống còn của doanh nghiệp hiện đại. Người làm tài chính nếu nắm vững mảng này sẽ không chỉ giỏi phân tích số liệu, mà còn trở thành nhân tố quan trọng trong chiến lược phát triển bền vững của DN.

3. Ứng dụng công nghệ và phân tích dữ liệu trong tài chính

Trong thời đại số, công nghệ không còn là “công cụ hỗ trợ”, mà đã trở thành trụ cột của ngành tài chính. Người làm tài chính hiện đại cần biết cách sử dụng dữ liệu, phần mềm và trí tuệ nhân tạo (AI) để phân tích và ra quyết định nhanh, chính xác hơn.

3.1. Ứng dụng công nghệ trong quản trị tài chính

- ERP (Enterprise Resource Planning): Kết nối kế toán, bán hàng, kho, nhân sự để quản lý dòng tiền và chi phí theo thời gian thực.

- Phần mềm kế toán – thuế điện tử: (MISA, Fast, Bravo…) giúp DN Việt Nam đáp ứng yêu cầu hóa đơn điện tử, báo cáo thuế online.

- Hệ thống BI (Business Intelligence): Trực quan hóa dữ liệu, giúp ban lãnh đạo thấy ngay xu hướng tài chính.

3.2. Phân tích dữ liệu tài chính (Financial Data Analytics)

- Excel nâng cao & Power BI: Công cụ phổ biến để xử lý và trực quan hóa dữ liệu.

- Ngôn ngữ lập trình (Python, R, SQL): Dùng để xây dựng mô hình dự báo tài chính, phân tích big data.

- AI & Machine Learning: Dự báo dòng tiền, chấm điểm tín dụng, phát hiện gian lận.

Ví dụ:

- Một ngân hàng lớn ứng dụng AI chấm điểm tín dụng, giúp rút ngắn thời gian xét duyệt khoản vay từ 5 ngày xuống còn 24 giờ.

- Một công ty logistics tại Hải Phòng dùng Power BI để theo dõi chi phí nhiên liệu, từ đó cắt giảm 12% chi phí vận hành/năm.

3.3. Vì sao người học tài chính nên trang bị kỹ năng công nghệ?

- Giúp bạn nâng cao năng suất: thay vì nhập số liệu thủ công, bạn có thể tự động hóa.

- Tăng khả năng cạnh tranh trong nghề: nhà tuyển dụng ưu tiên ứng viên biết cả tài chính lẫn công nghệ.

- Mở ra cơ hội mới trong Fintech, ngân hàng số, quỹ đầu tư công nghệ.

Người làm tài chính hiện đại không chỉ cần giỏi số liệu, mà còn phải biết biến dữ liệu thành thông tin và thông tin thành quyết định. Công nghệ và phân tích dữ liệu chính là chiếc “cánh tay phải” để đạt được điều đó.

4. Học bổ sung kỹ năng mềm và quản trị để hoàn thiện

Trong ngành tài chính, kiến thức chuyên môn và công cụ phân tích là nền tảng. Nhưng để đi xa, bạn cần nhiều hơn thế: kỹ năng mềm và năng lực quản trị. Đây là điểm phân biệt một nhân viên giỏi số liệu với một nhà lãnh đạo tài chính thực thụ.

4.1. Kỹ năng giao tiếp và thuyết trình

- Tài chính thường bị coi là “khô khan”, nhưng thực tế bạn cần biết kể câu chuyện từ con số.

- Khả năng trình bày báo cáo tài chính một cách dễ hiểu giúp bạn thuyết phục sếp, nhà đầu tư, hoặc đối tác.

Ví dụ: Một CFO không chỉ đưa ra bảng số liệu dày đặc, mà còn thuyết trình ngắn gọn: “Lợi nhuận tăng 20% nhờ cải thiện biên lợi nhuận gộp, nhưng dòng tiền âm do tồn kho tăng” – giúp ban lãnh đạo hiểu rõ vấn đề.

4.2. Kỹ năng quản lý và làm việc nhóm

- Khi lên vị trí cao, bạn sẽ phải quản lý đội ngũ: kế toán viên, chuyên viên phân tích, nhân viên tài chính.

- Cần biết phân công, kiểm soát và tạo động lực cho nhân sự.

Ví dụ: Một kế toán trưởng không chỉ giỏi nghiệp vụ, mà còn cần kỹ năng quản trị để dẫn dắt nhóm 10–20 người, phối hợp với các phòng ban.

4.3. Kỹ năng ra quyết định và tư duy chiến lược

- Nhà quản lý tài chính phải cân bằng giữa lợi nhuận – rủi ro – dòng tiền.

- Tư duy chiến lược giúp bạn không chỉ phản ứng, mà còn dự đoán và chuẩn bị cho tương lai.

Ví dụ: Một giám đốc tài chính khi thấy lãi suất có xu hướng tăng đã sớm cơ cấu lại nợ vay sang kỳ hạn dài hơn, giúp DN tránh được khủng hoảng chi phí vốn.

4.4. Học thêm quản trị kinh doanh (MBA hoặc khóa quản lý)

- Giúp bạn nhìn tài chính trong tổng thể vận hành DN: marketing, nhân sự, vận hành.

- Đây là bước quan trọng nếu bạn muốn trở thành CFO hoặc CEO trong tương lai.

Chuyên môn tài chính giúp bạn “làm giỏi công việc”, nhưng kỹ năng mềm và quản trị mới giúp bạn dẫn dắt con người và chiến lược. Đây chính là chìa khóa để đi từ một chuyên viên phân tích giỏi trở thành một lãnh đạo tài chính toàn diện.

Học tài chính là một hành trình dài, không chỉ dừng lại ở những con số hay công thức. Đó là quá trình đi từ nền tảng cơ bản (hiểu kế toán, đọc báo cáo), đến ứng dụng thực tế (quản trị doanh nghiệp, tài chính cá nhân), rồi tiến xa hơn với phân tích, định giá, đầu tư nâng cao, và cuối cùng là mở rộng sang kỹ năng quản trị, công nghệ và ESG.

Với mỗi giai đoạn, bạn sẽ thấy mình trưởng thành hơn: từ một người mới chỉ biết ghi chép, trở thành chuyên viên phân tích, rồi nhà quản lý, thậm chí là CFO hay chuyên gia tư vấn chiến lược.

Trong bối cảnh Việt Nam hội nhập sâu vào kinh tế toàn cầu, việc nắm vững lộ trình học tài chính không chỉ giúp bạn làm tốt công việc hiện tại, mà còn mở ra cơ hội lớn: thăng tiến nghề nghiệp, làm việc cho DN FDI, tham gia thị trường vốn, hoặc tự tin đầu tư, quản trị tài chính cá nhân.

Hãy coi tài chính không phải là “ngôn ngữ khô khan của con số”, mà là ngôn ngữ của sự lựa chọn và quyết định. Mỗi bước học hôm nay chính là nền tảng để bạn làm chủ tương lai.

Hãy để lại bình luận của bạn tại đây!