I. Tài Chính Cá Nhân Là Gì?

Tài chính cá nhân phản ánh cách mỗi cá nhân tổ chức và kiểm soát các nguồn lực tài chính của mình, bao gồm thu nhập, chi tiêu, tiết kiệm, đầu tư và các khoản nợ. Mục tiêu hướng đến sự ổn định hiện tại và khả năng đạt được các kế hoạch tài chính trong tương lai.

Các thành phần quan trọng:

- Thu nhập ròng: phần thu nhập còn lại sau thuế và các khoản khấu trừ bắt buộc như BHXH, BHYT, BHTN.

- Chi tiêu: bao gồm nhóm thiết yếu (ăn uống, nhà ở, đi lại) và nhóm tự chọn (mua sắm, giải trí).

- Nguồn tiền tích lũy: quỹ tiết kiệm và quỹ dự phòng cho các rủi ro bất ngờ.

- Danh mục đầu tư: có thể là tiền gửi, chứng chỉ quỹ, cổ phiếu hoặc các kênh phù hợp với mức chịu rủi ro của mỗi người.

- Nợ cá nhân: thẻ tín dụng, khoản vay tiêu dùng hoặc các nghĩa vụ tài chính cần thanh toán định kỳ.

Ví dụ thực tế:

Một nhân viên văn phòng có mức lương 12 triệu đồng/tháng sẽ nhận khoảng 10,86 triệu đồng sau khi trừ các khoản bảo hiểm bắt buộc. Đây chính là cơ sở để tính toán ngân sách chi tiêu và kế hoạch tích lũy hằng tháng.

II. Các Nguyên Tắc Quản Lý Tài Chính Hiệu Quả

Áp dụng nguyên tắc rõ ràng giúp cá nhân duy trì cân đối tài chính, kiểm soát chi tiêu và nâng tỷ lệ tích lũy theo từng giai đoạn thu nhập. Ba nguyên tắc dưới đây được sử dụng phổ biến và phù hợp với bối cảnh người Việt.

1. Nguyên tắc 50/30/20

Nguyên tắc này hướng đến việc phân bổ thu nhập theo tỷ lệ cố định, giúp mỗi cá nhân đảm bảo nhu cầu thiết yếu nhưng vẫn duy trì được mức tiết kiệm ổn định:

- 50% dành cho nhóm thiết yếu: ăn uống, nhà ở, điện nước, xăng xe, các khoản chi phục vụ sinh hoạt cơ bản.

- 30% dành cho nhu cầu mong muốn: mua sắm, giải trí, du lịch hoặc các chi tiêu mang tính linh hoạt.

- 20% dành cho tích lũy và đầu tư: gửi tiết kiệm, quỹ mở, ETF, cổ phiếu hoặc các kênh đầu tư phù hợp với mức chấp nhận rủi ro.

Phương pháp này đặc biệt hữu ích với người mới đi làm hoặc người có thu nhập chưa cao vì tạo thói quen phân bổ tiền rõ ràng ngay từ đầu tháng.

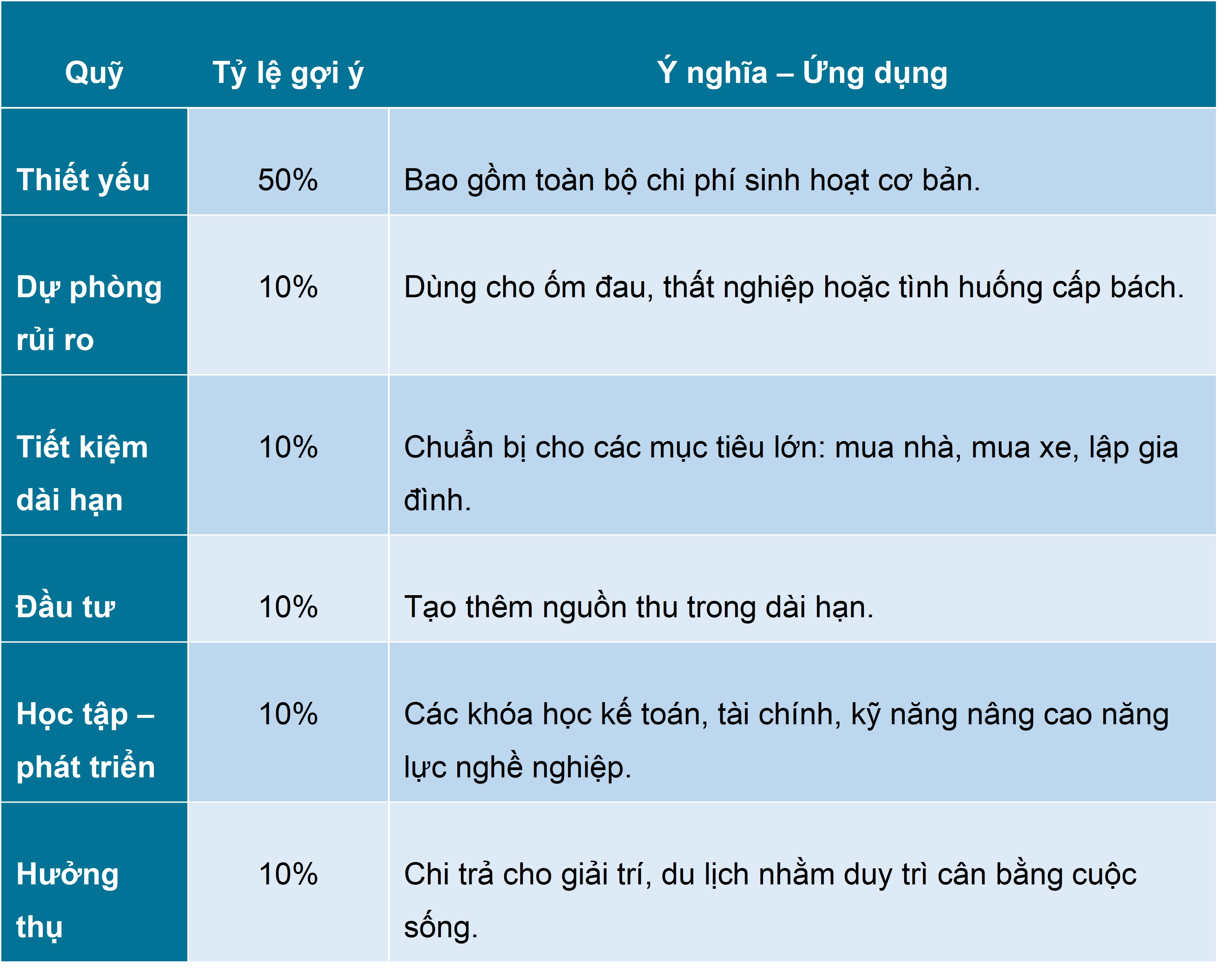

2. Mô hình 6 quỹ tài chính

Mô hình 6 quỹ là phương pháp quản lý tài chính được nhiều người áp dụng vì tạo ra cấu trúc toàn diện hơn so với tỷ lệ 50/30/20. Thu nhập được chia thành 6 phần với mục tiêu cụ thể:

Mô hình này phù hợp với người có thu nhập ổn định và mong muốn phân bổ dòng tiền chi tiết hơn theo từng mục tiêu cụ thể.

Mô hình này phù hợp với người có thu nhập ổn định và mong muốn phân bổ dòng tiền chi tiết hơn theo từng mục tiêu cụ thể.

3. Nguyên tắc “Tiết kiệm trước – Chi tiêu sau”

Nguyên tắc này tạo ra kỷ luật tài chính bền vững bằng cách ưu tiên trích tiền tiết kiệm ngay khi nhận thu nhập. Khi khoản tích lũy được tách riêng từ đầu, phần còn lại sẽ được sử dụng cho các chi tiêu cần thiết, giảm rủi ro tiêu quá mức hoặc thiếu hụt vào cuối tháng. Đây là phương pháp được nhiều chuyên gia tài chính cá nhân đánh giá cao vì tạo thói quen tích lũy đều đặn và rõ ràng.

III. 5 Bước Quản Lý Tài Chính Cá Nhân Hiệu Quả

Quản lý tài chính cá nhân đạt hiệu quả cao nhất khi được triển khai theo từng bước rõ ràng, giúp kiểm soát dòng tiền và tạo nền tảng tích lũy bền vững. Năm bước dưới đây phù hợp với người đi làm và dễ áp dụng trong thực tế.

✔ Bước 1: Tính thu nhập ròng thực tế

Thu nhập ròng là số tiền được sử dụng cho các mục tiêu tài chính sau khi trừ thuế thu nhập cá nhân và các khoản khấu trừ bắt buộc như BHXH, BHYT, BHTN. Việc xác định chính xác khoản này tạo cơ sở để phân bổ chi tiêu và tích lũy hợp lý.

✔ Bước 2: Ghi chép chi tiêu hằng ngày

Ghi chép đều đặn giúp nhận diện các khoản chi lặt vặt gây thâm hụt ngân sách. Có thể sử dụng Excel, ứng dụng quản lý tài chính hoặc sổ tay cá nhân để theo dõi các nhóm chi tiêu như ăn uống, nhà ở, xăng xe, giải trí hay mua sắm.

✔ Bước 3: Lập ngân sách chi tiêu theo tháng

Ngân sách chi tiêu đóng vai trò là kế hoạch phân bổ dòng tiền cho từng nhóm chi theo thứ tự ưu tiên. Phân bổ dựa trên thu nhập ròng giúp duy trì kỷ luật tài chính, tránh tình trạng tiêu vượt mức và tăng tỷ lệ tích lũy. Các mô hình phổ biến như 50/30/20 hoặc 6 quỹ tài chính có thể được áp dụng linh hoạt tùy thu nhập.

✔ Bước 4: Xây dựng quỹ dự phòng

Quỹ dự phòng đảm bảo khả năng ứng phó khi xảy ra rủi ro như ốm đau, mất việc hoặc biến động thu nhập.

Mức dự phòng gợi ý:

- Tối thiểu 3 - 6 tháng chi phí thiết yếu.

- Người độc thân: 20 - 40 triệu đồng.

- Gia đình nhỏ: 60 - 120 triệu đồng tùy mức sống và khu vực sinh hoạt.

Quỹ dự phòng giúp hạn chế tình trạng phải vay nóng, vay tiêu dùng hoặc sử dụng thẻ tín dụng trong các tình huống khẩn cấp.

✔ Bước 5: Bắt đầu đầu tư theo mức rủi ro phù hợp

Đầu tư tạo ra nguồn tăng trưởng tài chính trong dài hạn, nhưng cần lựa chọn kênh đầu tư phù hợp với mức chấp nhận rủi ro:

- Người mới: nên ưu tiên các kênh an toàn như gửi tiết kiệm, chứng chỉ quỹ hoặc quỹ ETF.

- Người có kinh nghiệm: có thể phân bổ vào cổ phiếu có nền tảng tốt để tối ưu lợi nhuận dài hạn.

- Nhóm ưa rủi ro: có thể thử crypto hoặc sản phẩm có biến động mạnh nhưng chỉ với phần tiền “không ảnh hưởng đến cuộc sống”.

IV. Những Sai Lầm Phổ Biến Khi Quản Lý Tài Chính Cá Nhân

Nhiều cá nhân vẫn gặp khó khăn trong quá trình quản lý tài chính dù có thu nhập ổn định. Nguyên nhân chủ yếu nằm ở các thói quen tài chính thiếu kiểm soát hoặc hiểu sai về cách vận hành dòng tiền. Dưới đây là những sai lầm thường gặp nhất.

- Không theo dõi chi tiêu hằng ngày

Thiếu thói quen ghi chép dẫn đến việc đánh giá sai mức chi thực tế. Các khoản nhỏ như cà phê, đặt đồ ăn và phí dịch vụ trực tuyến dễ tích lại thành khoản chi đáng kể vào cuối tháng. Việc này khiến ngân sách bị lệch và tỷ lệ tiết kiệm giảm mạnh.

- Thiếu quỹ dự phòng cho rủi ro

Nhiều người chỉ tập trung vào chi tiêu và tiết kiệm ngắn hạn mà bỏ qua nguồn tiền dự phòng. Khi phát sinh biến cố như bệnh tật, sửa chữa phương tiện hoặc mất thu nhập, tài chính dễ rơi vào trạng thái mất cân đối. Trường hợp thu nhập thấp hoặc không ổn định thì sai lầm này càng rủi ro hơn.

- Sử dụng thẻ tín dụng thiếu kiểm soát

Thẻ tín dụng tạo cảm giác thanh toán “nhẹ nhàng”, tuy nhiên nếu không theo dõi chu kỳ sao kê và hạn mức thanh toán, lãi phạt và phí trễ hạn có thể tăng nhanh. Nhiều người phải xoay vòng nợ chỉ vì chi tiêu vượt khả năng chi trả thực tế.

- Đầu tư theo cảm xúc hoặc theo trào lưu

Nhiều nhà đầu tư cá nhân quyết định mua bán tài sản tài chính dựa trên tin đồn, nhóm chat hoặc xu hướng thị trường mà không có phân tích nền tảng. Cách tiếp cận này khiến danh mục dễ thua lỗ khi thị trường điều chỉnh mạnh.

- Không đặt mục tiêu tài chính rõ ràng

Thiếu mục tiêu dẫn đến chi tiêu tùy hứng và không có định hướng cho dòng tiền. Mục tiêu tài chính cần cụ thể, đo lường được và gắn với thời gian, ví dụ: tích lũy 100 triệu trong 12 tháng hoặc đầu tư 2 triệu mỗi tháng cho quỹ dài hạn.

- Tập trung quá nhiều vào tiết kiệm mà hạn chế đầu tư

Một số người chỉ gửi tiết kiệm mà chưa xem xét kênh sinh lời dài hạn. Trong bối cảnh lạm phát tăng, giá trị tiền mặt dễ bị bào mòn nếu toàn bộ tích lũy chỉ nằm ở tài khoản tiết kiệm. Danh mục tài chính dài hạn cần được phân bổ hợp lý để cân bằng giữa an toàn và tăng trưởng.

- Mua bảo hiểm theo lời mời mà chưa phân tích nhu cầu

Nhiều trường hợp tham gia bảo hiểm chỉ vì lời giới thiệu hấp dẫn mà chưa đánh giá mức độ phù hợp với nhu cầu và khả năng tài chính. Quyền lợi thực tế có thể không sát với nhu cầu bảo vệ, dẫn đến chi phí bảo hiểm gây áp lực mỗi tháng.

Quản lý tài chính cá nhân tạo nền tảng cho sự ổn định và khả năng chủ động trước mọi biến động thu nhập. Khi hiểu rõ dòng tiền, duy trì kỷ luật chi tiêu và xây dựng danh mục tích lũy – đầu tư phù hợp, mỗi cá nhân đều có thể tiến gần hơn tới các mục tiêu tài chính dài hạn.

Để nắm vững phương pháp quản lý tiền bạc một cách bài bản và áp dụng hiệu quả theo từng giai đoạn thu nhập, bạn có thể tham khảo Khóa học Quản lý tài chính cá nhân tại Fintrain - khóa học được hướng dẫn bởi chuyên gia tài chính và thực hành trực tiếp trên các mô hình thực tế.

Hãy để lại bình luận của bạn tại đây!