Nhiều doanh nghiệp báo lãi tăng trưởng qua từng năm nhưng vẫn rơi vào tình trạng thiếu tiền mặt, thậm chí phải vay ngắn hạn để duy trì hoạt động. Đây không phải hiện tượng hiếm gặp mà là vấn đề tài chính rất phổ biến trong thực tế. Sự khác biệt giữa lợi nhuận kế toán và dòng tiền có thể che giấu nhiều rủi ro về thanh khoản, quản trị vốn lưu động và khả năng tồn tại dài hạn của doanh nghiệp. Bài viết dưới đây Fintrain sẽ giúp bạn hiểu rõ vì sao doanh nghiệp lãi nhưng dòng tiền âm, cách nhận diện trên báo cáo tài chính và những cảnh báo quan trọng mà nhà quản trị, kế toán và nhà đầu tư không thể bỏ qua.

Mục lục

I. Vì Sao Doanh Nghiệp Lãi Nhưng Dòng Tiền Vẫn Âm?

1. Hiểu đúng: Lãi trên báo cáo khác gì tiền trong tài khoản?

Lợi nhuận kế toán được ghi nhận như thế nào?

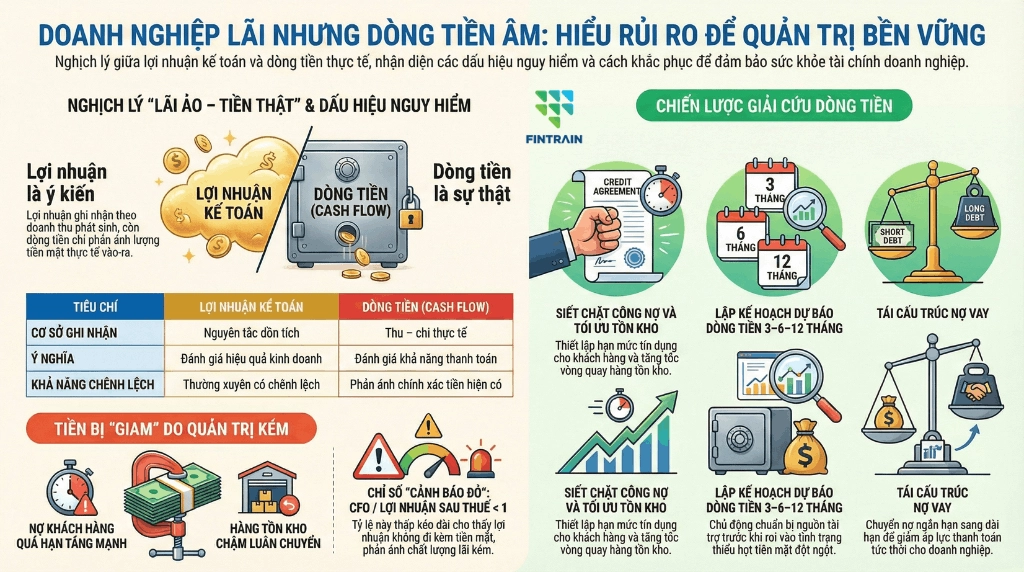

Lợi nhuận trên Báo cáo kết quả kinh doanh được xác định theo nguyên tắc dồn tích. Doanh thu và chi phí được ghi nhận khi giao dịch phát sinh, chưa phụ thuộc vào thời điểm thu hoặc chi tiền. Một doanh nghiệp có thể xuất hóa đơn và ghi nhận doanh thu ngay hôm nay, nhưng tiền chỉ thu được sau vài tuần hoặc vài tháng. Lợi nhuận phản ánh hiệu quả kinh doanh theo chuẩn mực kế toán, còn lượng tiền thực nhận có thể đến muộn hơn.

Dòng tiền được thể hiện ở báo cáo nào?

Dòng tiền được phản ánh trên Báo cáo lưu chuyển tiền tệ – nơi ghi nhận toàn bộ tiền thu và tiền chi trong kỳ. Báo cáo chia thành ba phần: dòng tiền từ hoạt động kinh doanh, đầu tư và tài chính. Dòng tiền từ hoạt động kinh doanh thường được xem như “mạch máu” của doanh nghiệp vì phản ánh khả năng tạo tiền từ hoạt động cốt lõi.

Vì sao doanh nghiệp có lãi nhưng chưa chắc đã có tiền?

Khoảng cách giữa thời điểm ghi nhận doanh thu và thời điểm thu tiền tạo ra sự chênh lệch giữa lợi nhuận và tiền mặt. Doanh nghiệp có thể bán hàng, ghi nhận lãi, nhưng tiền vẫn đang nằm ở khách hàng, trong kho hoặc ở các khoản đầu tư dài hạn.

2. Những nguyên nhân thường gặp khiến tiền không về kịp

- Bán hàng nhưng khách chưa thanh toán

Bán chịu là chiến lược phổ biến để mở rộng thị phần. Doanh thu tăng nhanh nhưng tiền chưa thu về kịp, khiến khoản phải thu phình to và dòng tiền bị kéo xuống.

- Tiền bị “giam” trong hàng tồn kho

Doanh nghiệp phải chi tiền mua nguyên vật liệu hoặc hàng hóa trước khi bán. Khi tồn kho tăng mạnh, tiền bị giữ lại trong chu kỳ kinh doanh và chưa quay trở lại thành tiền mặt.

- Doanh nghiệp đang đầu tư mở rộng mạnh

Mở thêm nhà máy, mua sắm thiết bị, tăng năng lực sản xuất… đều cần lượng tiền lớn. Lợi nhuận vẫn tăng trưởng, nhưng tiền được ưu tiên cho kế hoạch phát triển dài hạn.

- Chi phí trả trước tăng lên

Các khoản như thuê văn phòng dài hạn, bảo hiểm hay chi phí triển khai dự án thường được thanh toán trước nhiều kỳ. Tiền chi ra ngay, chi phí được phân bổ dần theo thời gian.

- Trả nợ vay nhiều trong kỳ

Thanh toán gốc vay làm tiền giảm nhanh. Khoản chi này không ảnh hưởng trực tiếp đến lợi nhuận nên khoảng cách giữa lãi và dòng tiền càng rõ.

- Chênh lệch thời điểm ghi nhận doanh thu - chi phí

Sự lệch nhịp giữa ghi nhận kế toán và dòng tiền thực tế khiến lợi nhuận và tiền mặt khó đi cùng nhau trong ngắn hạn.

Ví dụ dễ gặp tại doanh nghiệp Việt Nam

- Công ty thương mại bán chịu nhiều cho khách

Doanh thu tăng trưởng tốt nhờ mở rộng thị trường. Khoản phải thu tăng nhanh khiến doanh nghiệp vẫn thiếu tiền để thanh toán nhà cung cấp.

- Doanh nghiệp xây dựng chưa thu được tiền dự án

Doanh thu được ghi nhận theo tiến độ công trình. Lợi nhuận xuất hiện trên báo cáo nhưng dòng tiền phụ thuộc vào tiến độ thanh toán của chủ đầu tư.

- Doanh nghiệp FDI đang mở rộng nhà máy

Hoạt động kinh doanh tạo lợi nhuận ổn định. Nguồn tiền được ưu tiên cho kế hoạch đầu tư dài hạn, dẫn đến thiếu hụt tiền mặt ngắn hạn.

Bảng minh họa: So sánh Lợi nhuận vs Dòng tiền

II. Dòng Tiền Âm Khi Có Lãi Là Dấu Hiệu Tăng Trưởng Hay Cảnh Báo Rủi Ro?

1. Khi dòng tiền âm là dấu hiệu tích cực

Dòng tiền âm không phải lúc nào cũng xấu. Ở giai đoạn mở rộng, nhiều doanh nghiệp chấp nhận “thiếu tiền ngắn hạn” để đổi lấy tăng trưởng dài hạn.

- Đầu tư mở rộng sản xuất kinh doanh

Mua máy móc, xây nhà xưởng, mở chi nhánh hay tăng quy mô hoạt động đều cần lượng tiền lớn. Lợi nhuận vẫn duy trì tích cực, còn tiền mặt được ưu tiên cho chiến lược phát triển dài hạn.

- Tăng tồn kho để chuẩn bị mùa cao điểm

Doanh nghiệp bán lẻ, sản xuất thường tích trữ hàng trước mùa cao điểm. Tiền rời khỏi tài khoản trước, doanh thu và lợi nhuận sẽ xuất hiện ở kỳ sau.

- Mở rộng thị phần nên tăng bán chịu

Giai đoạn mở rộng thị trường thường đi kèm chính sách tín dụng bán hàng linh hoạt hơn. Doanh thu tăng nhanh, khoản phải thu tăng theo, dòng tiền có thể âm tạm thời.

Ở các trường hợp trên, dòng tiền âm mang tính chu kỳ và có kế hoạch. Tăng trưởng vẫn nằm trong tầm kiểm soát.

2. Khi dòng tiền âm là tín hiệu nguy hiểm

Dòng tiền âm kéo dài và thiếu kiểm soát lại mang ý nghĩa hoàn toàn khác. Đây thường là dấu hiệu sớm của rủi ro thanh khoản.

- Công nợ khách hàng quá hạn tăng mạnh

Khoản phải thu tăng nhanh nhưng tốc độ thu tiền giảm. Doanh nghiệp phải dùng tiền vay hoặc kéo dài thanh toán cho nhà cung cấp để bù đắp thiếu hụt.

- Hàng tồn kho chậm luân chuyển

Tồn kho tăng nhưng doanh thu không tăng tương ứng. Hàng hóa có nguy cơ lỗi thời, giảm giá trị hoặc phải bán giảm giá.

- Lợi nhuận ghi nhận nhưng khó thu tiền

Doanh thu xuất hiện trên báo cáo nhưng khả năng thu tiền thấp, thường gặp ở ngành xây dựng, bất động sản, dự án dài hạn.

- Phụ thuộc vốn vay để duy trì hoạt động

Dòng tiền kinh doanh âm buộc doanh nghiệp vay thêm để duy trì vận hành. Áp lực lãi vay và nợ ngắn hạn tăng dần theo thời gian.

Dòng tiền âm kiểu này phản ánh sức khỏe tài chính đang suy yếu, dù lợi nhuận vẫn “đẹp” trên báo cáo.

3. Những chỉ số cần theo dõi để phát hiện sớm rủi ro

- Tỷ lệ CFO / Lợi nhuận sau thuế

Chỉ số phản ánh chất lượng lợi nhuận. Tỷ lệ xấp xỉ hoặc lớn hơn 1 cho thấy lợi nhuận đi kèm dòng tiền. Tỷ lệ thấp kéo dài thể hiện lợi nhuận thiếu tiền hỗ trợ.

- Chu kỳ chuyển đổi tiền mặt (Cash Conversion Cycle – CCC)

CCC đo thời gian từ lúc chi tiền mua hàng đến lúc thu được tiền từ khách. Chu kỳ càng dài, áp lực dòng tiền càng lớn.

- Hệ số thanh toán hiện hành

Chỉ số phản ánh khả năng đáp ứng nghĩa vụ ngắn hạn. Hệ số giảm liên tục cho thấy áp lực thanh khoản tăng.

- Vòng quay phải thu và hàng tồn kho

Vòng quay chậm lại thể hiện tiền quay vòng chậm. Tín hiệu này thường xuất hiện trước khi dòng tiền rơi vào trạng thái căng thẳng.

Góc nhìn ngân hàng & nhà đầu tư khi đánh giá doanh nghiệp

III. Phân Tích Trên Báo Cáo Tài Chính: Cách Nhận Diện Doanh Nghiệp Nguy Hiểm

1. Cách đọc Báo cáo lưu chuyển tiền tệ nhanh và đúng

- Dòng tiền từ hoạt động kinh doanh

Đây là phần quan trọng nhất khi đánh giá sức khỏe tài chính. Dòng tiền kinh doanh phản ánh khả năng tạo tiền từ hoạt động cốt lõi như bán hàng, cung cấp dịch vụ, thu hồi công nợ và thanh toán cho nhà cung cấp. Con số dương ổn định thể hiện nền tảng tài chính vững. Con số âm kéo dài cho thấy hoạt động kinh doanh chưa tạo ra tiền thực.

- Dòng tiền từ hoạt động đầu tư

Phần này phản ánh các khoản chi cho tài sản cố định, máy móc, nhà xưởng hoặc đầu tư tài chính. Dòng tiền đầu tư âm thường xuất hiện khi doanh nghiệp mở rộng quy mô. Xu hướng âm kéo dài nhiều năm cần được đặt cạnh hiệu quả kinh doanh để đánh giá mức độ bền vững.

- Dòng tiền từ hoạt động tài chính

Bao gồm vay và trả nợ, phát hành cổ phiếu, chia cổ tức. Dòng tiền tài chính dương cho thấy doanh nghiệp đang huy động vốn. Nếu dòng tiền kinh doanh âm nhưng dòng tiền tài chính dương, khả năng cao doanh nghiệp đang dùng vốn vay để bù thiếu hụt tiền.

2. Các dấu hiệu cảnh báo đỏ trên báo cáo tài chính

- Dòng tiền kinh doanh âm nhiều kỳ liên tiếp

Một kỳ âm có thể xuất phát từ yếu tố chu kỳ. Nhiều kỳ âm liên tiếp phản ánh khả năng tạo tiền yếu và rủi ro thanh khoản tăng dần.

- Lợi nhuận tăng nhưng tiền thu từ khách giảm

Doanh thu và lợi nhuận tăng, trong khi tiền thu khách hàng giảm hoặc đi ngang. Khoản phải thu tăng nhanh thường là dấu hiệu chất lượng lợi nhuận suy giảm.

- Vay ngắn hạn tăng nhanh để bù thiếu tiền

Nợ vay ngắn hạn tăng mạnh qua các kỳ cho thấy áp lực tiền mặt. Doanh nghiệp phải vay để duy trì hoạt động thường xuyên, làm rủi ro tài chính tăng nhanh.

3. So sánh nhanh 2 doanh nghiệp cùng ngành

- Doanh nghiệp A – Lãi cao nhưng thiếu tiền

Doanh thu và lợi nhuận tăng mạnh. Dòng tiền kinh doanh âm kéo dài. Khoản phải thu và tồn kho tăng nhanh. Nợ vay ngắn hạn tăng theo từng năm. Bức tranh tài chính tiềm ẩn rủi ro thanh khoản.

- Doanh nghiệp B – Lãi vừa phải nhưng tiền ổn định

Tốc độ tăng trưởng lợi nhuận ở mức vừa phải. Dòng tiền kinh doanh dương ổn định qua các kỳ. Nợ vay được kiểm soát, khả năng thanh toán tốt. Mức độ an toàn tài chính cao hơn.

IV. Doanh Nghiệp Cần Làm Gì Khi Lãi Nhưng Dòng Tiền Âm?

1. Siết chặt quản lý công nợ khách hàng

- Rà soát chính sách bán chịu

Nhiều doanh nghiệp mở rộng thị phần bằng cách nới lỏng điều khoản thanh toán. Giai đoạn dòng tiền căng thẳng cần đánh giá lại thời hạn thanh toán, chiết khấu thanh toán sớm và quy trình thu hồi nợ. Danh sách khách hàng quá hạn cần được theo dõi sát sao theo từng tuần.

- Thiết lập hạn mức tín dụng

Mỗi khách hàng nên có hạn mức công nợ phù hợp với lịch sử thanh toán và năng lực tài chính. Hạn mức rõ ràng giúp kiểm soát rủi ro bán chịu và hạn chế tình trạng doanh thu tăng nhưng tiền không về.

2. Tối ưu quản trị hàng tồn kho

- Giảm tồn kho chậm luân chuyển

Hàng tồn kho chậm bán chiếm dụng lượng tiền lớn và làm tăng chi phí lưu kho. Doanh nghiệp cần rà soát danh mục hàng hóa, xử lý hàng chậm luân chuyển bằng các chương trình khuyến mại, xả hàng hoặc điều chỉnh kế hoạch nhập hàng.

- Tăng tốc vòng quay hàng tồn

Cải thiện dự báo nhu cầu, tối ưu kế hoạch sản xuất và nhập hàng giúp tiền quay vòng nhanh hơn. Vòng quay tồn kho cao luôn gắn liền với dòng tiền khỏe.

3. Lập kế hoạch dòng tiền cho tương lai

- Dự báo dòng tiền 3–6–12 tháng

Bảng dự báo dòng tiền giúp doanh nghiệp nhìn rõ thời điểm thiếu hụt tiền và chủ động chuẩn bị nguồn tài trợ. Kế hoạch cần cập nhật thường xuyên theo biến động doanh thu, công nợ và chi phí.

- Chuẩn bị kịch bản xấu

Kịch bản doanh thu giảm, khách hàng thanh toán chậm hoặc chi phí tăng đột biến cần được tính trước. Cách tiếp cận thận trọng giúp doanh nghiệp tránh rơi vào tình trạng thiếu tiền bất ngờ.

4. Cân đối lại cấu trúc tài chính

- Tái cơ cấu nợ vay

Chuyển một phần nợ ngắn hạn sang nợ dài hạn giúp giảm áp lực thanh toán trong kỳ. Lịch trả nợ phù hợp với dòng tiền kinh doanh tạo nền tảng tài chính ổn định hơn.

- Hạn chế phụ thuộc vốn vay ngắn hạn

Vốn vay ngắn hạn nên phục vụ nhu cầu vốn lưu động theo chu kỳ. Phụ thuộc quá nhiều vào nguồn vốn này dễ dẫn đến rủi ro thanh khoản khi thị trường biến động.

Vai trò của CFO và kế toán quản trị trong kiểm soát dòng tiền

Dòng tiền phản ánh sức khỏe tài chính thực chất của doanh nghiệp. Lợi nhuận có thể tăng theo báo cáo, nhưng khả năng tạo tiền mới quyết định sự bền vững dài hạn. Hiểu cách đọc báo cáo lưu chuyển tiền tệ và phân tích chất lượng lợi nhuận trở thành kỹ năng quan trọng với kế toán, nhà quản trị và nhà đầu tư.

Nếu muốn nâng cao năng lực phân tích báo cáo tài chính và quản trị dòng tiền thực tế, bạn có thể tham khảo Khóa học Phân tích tài chính doanh nghiệp chuyên sâu tại Fintrain – chương trình được giảng dạy bởi các chuyên gia tài chính giàu kinh nghiệm, tập trung vào kỹ năng đọc BCTC, đánh giá dòng tiền và nhận diện rủi ro doanh nghiệp trong thực tế.

Hãy để lại bình luận của bạn tại đây!