Dòng tiền đầu tư và dòng tiền tài chính là hai nhóm dòng tiền quan trọng trên Báo cáo lưu chuyển tiền tệ, phản ánh định hướng phát triển và cách doanh nghiệp xây dựng cấu trúc vốn. Phân tích hai dòng tiền này giúp nhận diện giai đoạn tăng trưởng, mức độ sử dụng đòn bẩy và rủi ro tài chính tiềm ẩn.

Bài viết sau, Fintrain chia sẻ về Phân tích dòng tiền đầu tư và dòng tiền tài chính, tập trung vào cách đọc báo cáo và đánh giá tính bền vững của chiến lược tài chính doanh nghiệp.

Mục lục

1. Dòng Tiền Đầu Tư Và Dòng Tiền Tài Chính Là Gì?

Báo cáo lưu chuyển tiền tệ được chia thành ba nhóm dòng tiền: kinh doanh, đầu tư và tài chính. Nếu dòng tiền kinh doanh phản ánh khả năng tạo tiền từ hoạt động bán hàng, thì dòng tiền đầu tư và dòng tiền tài chính cho thấy doanh nghiệp sử dụng tiền và huy động vốn theo chiến lược nào.

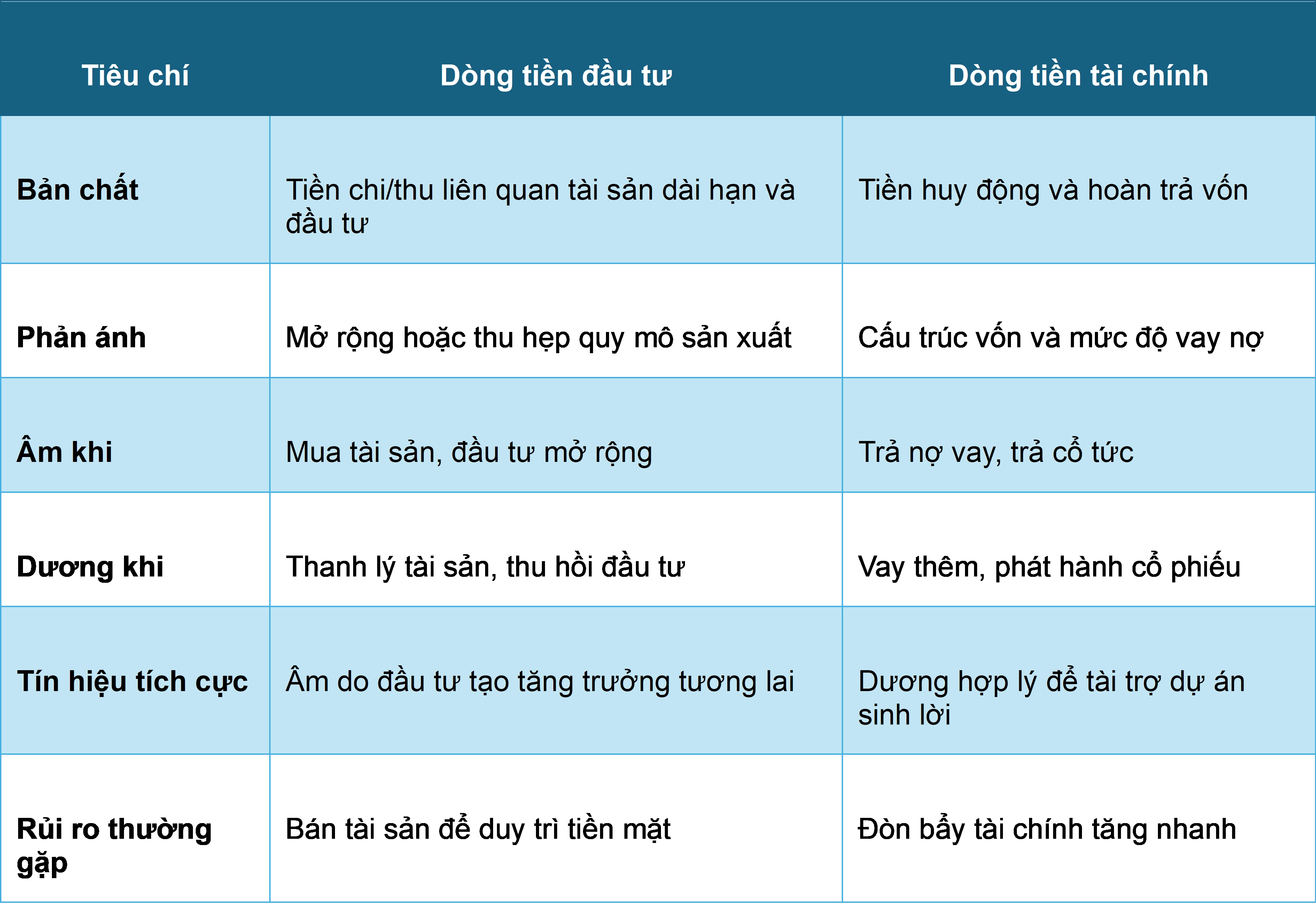

⭕ Dòng tiền đầu tư (Investing Cash Flow)

Dòng tiền đầu tư phản ánh các khoản tiền chi ra hoặc thu về liên quan đến tài sản dài hạn và hoạt động đầu tư tài chính. Nhóm này cho biết doanh nghiệp đang mở rộng quy mô hay thu hẹp hoạt động.

Các khoản mục thường gặp:

- Chi tiền mua tài sản cố định, xây dựng nhà xưởng

- Mua sắm máy móc, thiết bị

- Góp vốn đầu tư vào công ty khác

- Mua hoặc bán chứng khoán đầu tư

- Thu tiền từ thanh lý tài sản

Dòng tiền đầu tư âm thường xuất hiện khi doanh nghiệp mở rộng sản xuất hoặc tái đầu tư. Dòng tiền đầu tư dương có thể đến từ việc bán tài sản hoặc thu hồi vốn đầu tư.

⭕Dòng tiền tài chính (Financing Cash Flow)

Dòng tiền tài chính phản ánh hoạt động huy động và hoàn trả vốn. Nhóm này cho thấy doanh nghiệp sử dụng vốn vay hay vốn chủ sở hữu ở mức độ nào.

Các khoản mục phổ biến:

- Vay và trả nợ vay

- Phát hành cổ phiếu hoặc trái phiếu

- Trả cổ tức cho cổ đông

- Mua lại cổ phiếu quỹ

Dòng tiền tài chính dương thường xuất hiện khi doanh nghiệp vay thêm hoặc phát hành cổ phần. Dòng tiền tài chính âm thường liên quan đến trả nợ vay hoặc chi trả cổ tức.

Bảng so sánh dòng tiền đầu tư và dòng tiền tài chính

2. Vì Sao Cần Phân Tích Dòng Tiền Đầu Tư Và Tài Chính?

Dòng tiền đầu tư và dòng tiền tài chính cho thấy doanh nghiệp đang đi theo chiến lược nào trong dài hạn: mở rộng, ổn định hay thu hẹp. Nếu dòng tiền kinh doanh phản ánh khả năng tạo tiền, thì hai dòng tiền này phản ánh cách sử dụng và tổ chức nguồn vốn.

✔ Đánh giá chiến lược tăng trưởng dài hạn

Dòng tiền đầu tư âm đều qua nhiều năm thường gắn với hoạt động mua sắm tài sản, xây dựng nhà máy, mở rộng năng lực sản xuất. Trường hợp này cho thấy doanh nghiệp đang theo đuổi chiến lược tăng trưởng.

Ngược lại, dòng tiền đầu tư dương bất thường có thể đến từ việc thanh lý tài sản hoặc thu hồi vốn đầu tư. Khi hiện tượng này lặp lại, cần đặt câu hỏi về định hướng phát triển trong tương lai.

✔ Xác định mức độ tái đầu tư lợi nhuận

Lợi nhuận giữ lại có được đưa vào tái đầu tư hay không có thể quan sát qua dòng tiền đầu tư. Doanh nghiệp tái đầu tư mạnh thường dành phần lớn lợi nhuận để nâng cấp tài sản, mở rộng quy mô.

Tỷ lệ đầu tư cao so với lợi nhuận cho thấy định hướng tăng trưởng, trong khi mức đầu tư thấp có thể phản ánh chiến lược ổn định hoặc hạn chế mở rộng.

✔ Phân tích cấu trúc vốn và đòn bẩy tài chính

Dòng tiền tài chính cho thấy doanh nghiệp huy động vốn theo cách nào:

- Vay ngân hàng

- Phát hành trái phiếu

- Phát hành cổ phần

Khi dòng tiền tài chính dương mạnh do vay nợ tăng, mức độ đòn bẩy tài chính cũng gia tăng. Phân tích xu hướng này giúp đánh giá áp lực lãi vay và rủi ro tài chính trong các kỳ sau.

✔ Nhận diện rủi ro vay nợ hoặc mất cân đối tài chính

Một số tình huống cần lưu ý:

- Vay ngắn hạn tăng nhanh trong nhiều năm

- Trả cổ tức trong khi dòng tiền kinh doanh yếu

- Thanh lý tài sản để bù đắp thiếu hụt tiền

Các dấu hiệu này thường xuất hiện trước khi khó khăn tài chính thể hiện rõ trên báo cáo kết quả kinh doanh.

✔ Phân tích hai dòng tiền giúp hiểu doanh nghiệp đang ở trạng thái nào

Thông qua dòng tiền đầu tư và dòng tiền tài chính, có thể nhận diện doanh nghiệp đang:

- Tự tài trợ tăng trưởng bằng tiền tạo ra từ hoạt động kinh doanh

- Phụ thuộc vốn vay để mở rộng hoặc duy trì hoạt động

- Hay bán tài sản để đảm bảo thanh khoản ngắn hạn

3. Cách Phân Tích Dòng Tiền Đầu Tư Và Dòng Tiền Tài Chính

⭕ Bước 1: Phân tích xu hướng 3 - 5 năm

Xu hướng dài hạn luôn quan trọng hơn một kỳ riêng lẻ. So sánh tối thiểu 3–5 năm để xác định doanh nghiệp đang mở rộng, tái cấu trúc hay thu hẹp quy mô.

Một số nguyên tắc đọc nhanh:

- Dòng tiền đầu tư âm đều qua nhiều năm → doanh nghiệp đang mua tài sản, mở rộng sản xuất hoặc tái đầu tư lợi nhuận. Trường hợp này thường hợp lý nếu doanh thu và lợi nhuận tăng theo.

- Dòng tiền đầu tư dương bất thường → khả năng thanh lý tài sản hoặc thu hồi vốn đầu tư. Nếu hiện tượng này lặp lại, cần đánh giá lại định hướng phát triển dài hạn.

- Dòng tiền tài chính dương mạnh → doanh nghiệp đang vay thêm hoặc phát hành cổ phần. Cần phân tích xem nguồn vốn huy động được sử dụng cho đầu tư hay bù đắp thiếu hụt tiền.

Xu hướng cho thấy chiến lược; con số đơn lẻ chỉ phản ánh hiện tượng.

⭕Bước 2: Đối chiếu với dòng tiền kinh doanh

Đọc dòng tiền đầu tư và tài chính riêng lẻ là chưa đủ. Cần đặt trong mối quan hệ với dòng tiền từ hoạt động kinh doanh để hiểu đầy đủ bức tranh tài chính.

Ba mô hình thường gặp trong thực tế:

(i) Kinh doanh dương – Đầu tư âm – Tài chính ổn định: Doanh nghiệp tạo ra tiền từ hoạt động kinh doanh và sử dụng tiền đó để mở rộng. Đây là mô hình tăng trưởng lành mạnh.

(ii) Kinh doanh yếu – Tài chính dương: Dòng tiền kinh doanh không đủ, doanh nghiệp phải vay hoặc huy động vốn để duy trì hoạt động. Mức độ rủi ro phụ thuộc vào thời gian kéo dài và khả năng cải thiện dòng tiền kinh doanh.

(iii) Đầu tư dương - Tài chính dương: Bán tài sản đồng thời vay thêm vốn. Trường hợp này thường xuất hiện khi doanh nghiệp gặp áp lực thanh khoản hoặc tái cấu trúc mạnh.

Phân tích theo mô hình giúp hình dung rõ doanh nghiệp đang tăng trưởng, ổn định hay chịu áp lực tài chính.

⭕ Bước 3: Đánh giá cấu trúc vốn

Dòng tiền tài chính cần được đọc song song với cơ cấu nợ trên bảng cân đối kế toán.

Ba yếu tố cần theo dõi sát:

- Tốc độ tăng nợ: Nợ tăng nhanh hơn doanh thu hoặc lợi nhuận là tín hiệu cần thận trọng.

- Tỷ trọng vay ngắn hạn: Vay ngắn hạn cao làm tăng áp lực thanh toán trong kỳ.

- Áp lực lãi vay: Chi phí lãi vay tăng nhanh có thể làm giảm biên lợi nhuận và ảnh hưởng khả năng trả nợ.

Ví dụ một trường hợp khá phổ biến tại doanh nghiệp Việt Nam là giai đoạn mở rộng sản xuất.

Giả sử một doanh nghiệp sản xuất có đặc điểm sau trong năm tài chính:

- OCF dương và duy trì ổn định

- Dòng tiền đầu tư âm lớn do xây dựng nhà máy mới

- Dòng tiền tài chính dương do vay dài hạn

Cấu trúc này thường phản ánh chiến lược tăng trưởng hợp lý. Doanh nghiệp tạo ra tiền từ hoạt động kinh doanh, sau đó sử dụng vốn vay dài hạn để tài trợ dự án mở rộng. Mức độ rủi ro thấp nếu:

- Doanh thu tăng theo sau khi nhà máy đi vào hoạt động

- Biên lợi nhuận duy trì ổn định

- Chi phí lãi vay nằm trong khả năng kiểm soát

Tình huống trên cho thấy vay nợ không phải lúc nào cũng tiêu cực. Vấn đề nằm ở khả năng tạo tiền và hiệu quả đầu tư.

4. 5 Dấu Hiệu Cần Lưu Ý Khi Phân Tích Dòng Tiền Đầu Tư Và Tài Chính

Một số tín hiệu cảnh báo thường xuất hiện trước khi khó khăn tài chính trở nên rõ ràng:

- Vay ngắn hạn tăng liên tục: Nợ ngắn hạn tăng nhanh qua nhiều kỳ có thể tạo áp lực thanh toán lớn, đặc biệt khi thị trường biến động.

- Bán tài sản nhiều năm liên tiếp: Dòng tiền đầu tư dương do thanh lý tài sản kéo dài có thể cho thấy doanh nghiệp thu hẹp quy mô hoặc thiếu tiền mặt.

- Trả cổ tức khi OCF yếu: Chính sách cổ tức cao trong khi dòng tiền kinh doanh suy giảm có thể làm gia tăng áp lực tài chính.

- Lãi vay tăng nhanh hơn lợi nhuận: Chi phí tài chính tăng nhanh là dấu hiệu đòn bẩy bắt đầu vượt ngưỡng an toàn.

- Phát hành cổ phiếu để bù lỗ: Huy động vốn chủ sở hữu để bù đắp thua lỗ cho thấy hoạt động kinh doanh chưa tạo ra dòng tiền bền vững.

5. Câu Hỏi Thường Gặp

Dòng tiền đầu tư âm không đồng nghĩa với rủi ro. Trường hợp âm do mua tài sản, mở rộng nhà máy hoặc đầu tư công nghệ thường phản ánh chiến lược tăng trưởng. Mức độ hợp lý cần được đánh giá dựa trên khả năng tạo doanh thu và lợi nhuận trong các kỳ sau.

Ngược lại, dòng tiền đầu tư dương do bán tài sản liên tục có thể cho thấy doanh nghiệp thu hẹp quy mô hoặc gặp áp lực tiền mặt.

Dòng tiền tài chính dương thường xuất hiện khi doanh nghiệp vay thêm hoặc phát hành cổ phần. Đây có thể là tín hiệu tích cực nếu nguồn vốn được sử dụng cho dự án sinh lời.

Tuy nhiên, khi dòng tiền tài chính dương kéo dài trong khi dòng tiền kinh doanh yếu, mức độ phụ thuộc vốn bên ngoài tăng lên và rủi ro đòn bẩy cần được theo dõi sát.

Vay nợ hợp lý khi:

- Dòng tiền kinh doanh đủ khả năng trả lãi

- Dự án đầu tư có hiệu quả rõ ràng

- Tỷ lệ nợ nằm trong ngưỡng an toàn so với vốn chủ sở hữu

Vay nợ trở thành rủi ro khi chi phí lãi vay tăng nhanh hơn lợi nhuận hoặc khi doanh nghiệp phải vay để duy trì hoạt động thường xuyên.

Một số dấu hiệu nhận diện:

- Dòng tiền tài chính dương liên tục do vay mới

- Tỷ lệ nợ tăng nhanh qua các năm

- Lãi vay chiếm tỷ trọng lớn trong chi phí

- Dòng tiền kinh doanh không đủ trang trải nghĩa vụ nợ

Kết hợp phân tích bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ sẽ cho cái nhìn đầy đủ về mức độ đòn bẩy tài chính.

Hiểu rõ bản chất dòng tiền sẽ giúp nhà quản lý và nhà đầu tư đưa ra quyết định chính xác hơn trong bối cảnh thị trường nhiều biến động.

Nếu bạn muốn đọc và phân tích báo cáo lưu chuyển tiền tệ bài bản và thực chiến, Khóa học Phân tích tài chính doanh nghiệp tại Fintrain sẽ cung cấp nền tảng từ cơ bản đến thực hành chuyên sâu, với dữ liệu doanh nghiệp thực tế và tình huống phân tích sát thực tiễn quản trị.

Hãy để lại bình luận của bạn tại đây!