Dòng tiền từ hoạt động kinh doanh phản ánh khả năng tạo tiền từ hoạt động cốt lõi và mức độ bền vững của lợi nhuận. Lợi nhuận có thể tích cực, nhưng báo cáo lưu chuyển tiền tệ mới cho thấy doanh nghiệp có đủ tiền để vận hành và thanh toán nghĩa vụ hay không.

Bài viết sau, Cùng Fintrain Phân tích dòng tiền từ hoạt động kinh doanh, tập trung vào cách đọc báo cáo, đánh giá chất lượng lợi nhuận và nhận diện rủi ro từ biến động vốn lưu động.

Mục lục

1. Dòng Tiền Từ Hoạt Động Kinh Doanh Là Gì?

OCF chịu ảnh hưởng trực tiếp từ ba khoản mục quan trọng:

- Phải thu khách hàng

- Hàng tồn kho

- Phải trả nhà cung cấp

Ba yếu tố trên quyết định tốc độ chuyển hóa lợi nhuận thành tiền và ảnh hưởng mạnh đến khả năng thanh toán ngắn hạn của doanh nghiệp.

Phân tích dòng tiền từ hoạt động kinh doanh luôn được xem là bước quan trọng khi đọc báo cáo tài chính vì lợi nhuận kế toán chưa phản ánh đầy đủ sức khỏe tài chính. Doanh nghiệp có thể ghi nhận doanh thu và lợi nhuận tích cực, nhưng tiền chưa thu về kịp thời hoặc bị “giam” trong tồn kho và công nợ.

Thông qua việc theo dõi OCF, nhà quản lý và nhà đầu tư có thể nhìn rõ:

- Lợi nhuận có thực sự chuyển thành tiền hay chưa

- Khả năng thanh toán nợ vay và chi phí vận hành

- Dấu hiệu rủi ro thanh khoản trong tương lai

- Mức độ bền vững của tăng trưởng doanh thu

2. Cách Phân Tích Dòng Tiền Từ Hoạt Động Kinh Doanh

Khi đọc báo cáo tài chính, nhiều người nhìn vào lợi nhuận trước. Người làm tài chính lâu năm thường nhìn dòng tiền trước. Bởi dòng tiền cho thấy doanh nghiệp đang “thở” tốt hay đang hụt hơi.

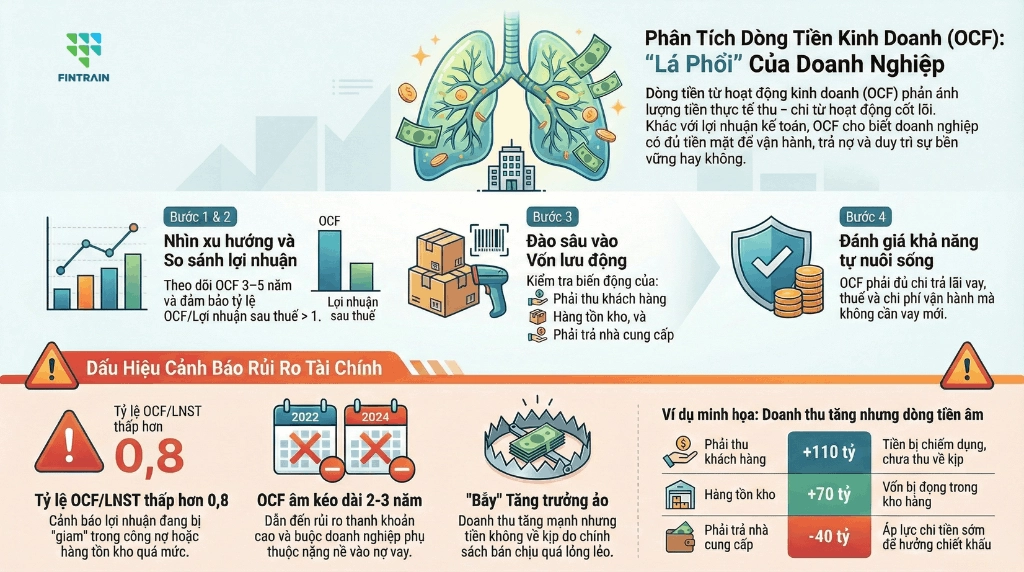

Phân tích dòng tiền từ hoạt động kinh doanh không quá phức tạp nếu đi theo một trình tự logic: nhìn xu hướng, so sánh với lợi nhuận, rồi đào sâu vào vốn lưu động.

Hướng dẫn từng bước phân tích dòng tiền từ hoạt động kinh doanh

Bước 1: Nhìn xu hướng trước khi đi vào chi tiết

Đừng vội phân tích từng khoản mục ngay. Hãy nhìn tổng thể 3–5 năm gần nhất.

- Dòng tiền dương đều qua các năm là tín hiệu tích cực.

- Dòng tiền dao động mạnh cần tìm nguyên nhân.

- Lợi nhuận tăng nhưng dòng tiền giảm là tình huống đáng quan tâm nhất.

Xu hướng thường kể câu chuyện rõ hơn từng con số riêng lẻ. Một năm âm chưa đáng lo bằng xu hướng suy giảm kéo dài.

Bước 2: So sánh với lợi nhuận – đây là bước quan trọng nhất

Câu hỏi quan trọng không phải “có lãi hay không”, mà là “lãi có chuyển thành tiền hay không”.

Chỉ số OCF/LNST giúp trả lời điều đó:

- Lớn hơn 1: lợi nhuận chuyển hóa thành tiền tốt

- Xấp xỉ 1: ổn định

- Thấp hơn 0,8: cần xem lại công nợ và tồn kho

- Âm: rủi ro thanh khoản cao nếu lặp lại nhiều kỳ

Khi lợi nhuận tăng đẹp nhưng OCF giảm sâu, tiền thường đang bị “kẹt” ở khách hàng hoặc nằm trong kho hàng.

Bước 3: Tách phần điều chỉnh kế toán để tránh hiểu nhầm

Dòng tiền được tính từ lợi nhuận sau khi cộng lại khấu hao, dự phòng và các khoản không chi tiền thực tế. Vì vậy, OCF dương chưa chắc đồng nghĩa với bán hàng thu tiền tốt.

Nếu OCF cải thiện chủ yếu do khấu hao lớn hoặc hoàn nhập dự phòng, cần thận trọng khi đánh giá sức khỏe dòng tiền.

Bước 4: Đào sâu vào vốn lưu động - phần quan trọng nhất

Phần lớn biến động dòng tiền đến từ ba khoản mục:

- Phải thu khách hàng

- Hàng tồn kho

- Phải trả nhà cung cấp

Một vài nguyên tắc đơn giản nhưng rất hiệu quả:

- Doanh thu tăng 20% nhưng phải thu tăng 50% => tốc độ thu tiền chậm lại.

- Tồn kho tăng mạnh => hàng bán chậm hoặc dự báo nhu cầu chưa chính xác.

- Phải trả giảm => thanh toán nhanh hơn, dòng tiền ra nhiều hơn.

Chỉ cần phân tích ba yếu tố này, bạn có thể giải thích phần lớn chênh lệch giữa lợi nhuận và dòng tiền.

Bước 5: Xem dòng tiền có đủ nuôi doanh nghiệp hay không

Dòng tiền từ hoạt động kinh doanh cần đủ để:

- Trả lãi vay

- Thanh toán nghĩa vụ thuế

- Chi trả chi phí vận hành

Nếu OCF âm và doanh nghiệp vẫn tăng trưởng nhanh, câu hỏi đặt ra là: tiền đến từ đâu?

Khi dòng tiền tài trợ tăng mạnh song song với OCF suy giảm, mức độ phụ thuộc vốn vay bắt đầu tăng lên. Đây là giai đoạn cần theo dõi sát rủi ro đòn bẩy tài chính.

3. Ví Dụ Thực Tế & Rủi Ro Thường Gặp

Lý thuyết về dòng tiền sẽ trở nên rõ ràng hơn khi đặt vào một tình huống cụ thể. Thực tế tại nhiều doanh nghiệp Việt Nam cho thấy tăng trưởng doanh thu rất dễ tạo cảm giác “an toàn”, nhưng báo cáo lưu chuyển tiền tệ mới phản ánh đầy đủ mức độ ổn định tài chính.

Tình huống minh họa: Doanh nghiệp thương mại phân phối

Giả sử một công ty phân phối hàng điện tử ghi nhận năm 2025:

- Doanh thu tăng 28%

- Lợi nhuận sau thuế tăng 22%

- Dòng tiền từ hoạt động kinh doanh âm 45 tỷ

Khi đi sâu vào cấu trúc vốn lưu động, số liệu cho thấy:

Phân tích bản chất dòng tiền

- Doanh nghiệp đẩy mạnh bán chịu để mở rộng thị phần, thời gian thu tiền kéo dài hơn trước. Phải thu tăng mạnh đồng nghĩa với tiền chưa quay về kịp thời.

- Song song với đó, tồn kho tăng do doanh nghiệp dự trữ hàng trước mùa cao điểm. Khoản vốn bị “giam” trong hàng hóa làm giảm dòng tiền.

- Phải trả nhà cung cấp giảm vì doanh nghiệp thanh toán sớm để hưởng chiết khấu. Dòng tiền ra tăng thêm một áp lực nữa.

Ba yếu tố cùng lúc khiến dòng tiền từ hoạt động kinh doanh chuyển sang âm, dù lợi nhuận vẫn tăng trưởng.

Những rủi ro tài chính thường gặp

Phân tích thực tế cho thấy các rủi ro phổ biến khi OCF suy giảm gồm:

- Rủi ro thanh khoản ngắn hạn: Tiền mặt thiếu hụt làm doanh nghiệp gặp khó khăn trong thanh toán lương, thuế và nhà cung cấp.

- Phụ thuộc vốn vay: Doanh nghiệp phải tăng vay ngắn hạn để bù đắp thiếu hụt tiền. Chi phí lãi vay tăng sẽ ảnh hưởng lợi nhuận các kỳ sau.

- Lợi nhuận chưa chuyển hóa thành tiền: Doanh thu ghi nhận theo nguyên tắc dồn tích, nhưng tiền chưa thu về. Tỷ lệ OCF/LNST giảm mạnh là tín hiệu cần theo dõi.

- Tăng trưởng thiếu bền vững: Mô hình tăng trưởng dựa vào bán chịu hoặc tích trữ hàng hóa lớn có thể tạo áp lực tài chính khi thị trường chậm lại.

- Rủi ro chu kỳ kinh tế: Giai đoạn kinh tế suy giảm thường làm vòng quay công nợ chậm hơn, khiến doanh nghiệp có dòng tiền yếu gặp khó khăn nghiêm trọng.

Vì vậy, dòng tiền từ hoạt động kinh doanh luôn đóng vai trò “hệ thống cảnh báo sớm”. Khi chỉ tiêu này suy giảm liên tục, cần xem xét lại chính sách bán hàng, quản trị công nợ và chiến lược tồn kho trước khi rủi ro trở nên rõ ràng trên báo cáo kết quả kinh doanh.

4. Câu Hỏi Thường Gặp

Tình huống này hoàn toàn có thể xảy ra, đặc biệt khi:

- Doanh nghiệp bán chịu nhiều

- Công nợ khách hàng tăng nhanh

- Tồn kho tích lũy lớn

- Thanh toán nhà cung cấp sớm

Một năm âm chưa phải tín hiệu đáng lo nếu xuất phát từ chiến lược mở rộng hợp lý. Tuy nhiên, dòng tiền âm lặp lại nhiều kỳ liên tiếp là dấu hiệu cần phân tích kỹ.

Không có con số tuyệt đối, nhưng xu hướng âm kéo dài từ 2- 3 năm trở lên thường đi kèm:

- Vay ngắn hạn tăng mạnh

- Áp lực lãi vay gia tăng

- Tỷ lệ OCF/LNST giảm sâu

Khi OCF âm trong bối cảnh doanh thu chậm lại, mức độ rủi ro cao hơn so với giai đoạn tăng trưởng mạnh.

Hai yếu tố cần theo dõi song song:

- Xu hướng OCF qua nhiều năm

- Tỷ lệ OCF/LNST

Xu hướng cho thấy bức tranh dài hạn, còn tỷ lệ phản ánh chất lượng lợi nhuận. Kết hợp hai yếu tố sẽ cho góc nhìn toàn diện hơn so với việc đọc con số riêng lẻ.

Một số ngành có đặc thù vốn lưu động lớn hoặc chu kỳ thu tiền dài:

- Bán lẻ và thương mại

- Bất động sản

- Xây dựng

- Sản xuất mở rộng nhanh

Các ngành này thường có phải thu và tồn kho lớn, nên biến động dòng tiền khá nhạy cảm với thị trường.

OCF dương là tín hiệu tích cực, nhưng cần xem xét nguồn hình thành. Nếu OCF tăng chủ yếu do:

- Phải trả tăng mạnh

- Hoàn nhập dự phòng lớn

thì chất lượng dòng tiền chưa chắc bền vững. Đánh giá cần đặt trong bối cảnh tổng thể báo cáo tài chính.

Dòng tiền từ hoạt động kinh doanh phản ánh khả năng tạo tiền thực tế và mức độ bền vững của lợi nhuận. Lợi nhuận có thể tăng, nhưng nếu dòng tiền suy giảm kéo dài, rủi ro thanh khoản sẽ xuất hiện sớm hay muộn.

Nếu bạn muốn hiểu sâu hơn cách phân tích dòng tiền, đọc báo cáo tài chính một cách bài bản và áp dụng vào thực tế doanh nghiệp, Khóa học Phân tích tài chính doanh nghiệp cho người mới bắt đầu tại Fintrain sẽ là điểm khởi đầu phù hợp. Khóa học được thiết kế theo hướng thực hành, dễ tiếp cận và bám sát số liệu thực tế, giúp bạn xây dựng nền tảng phân tích vững chắc ngay từ đầu.

Hãy để lại bình luận của bạn tại đây!