Bài viết dưới đây Fintrain chia sẻ chi tiết “Báo cáo kết quả kinh doanh là gì”, cấu trúc, ý nghĩa từng chỉ tiêu và hướng dẫn cách đọc - phân tích theo quy định mới nhất tại Thông tư 99/2025/TT-BTC.

I. Báo Cáo Kết Quả Kinh Doanh Là Gì?

Báo cáo kết quả kinh doanh (BCKQKD) là một bộ phận trọng yếu trong hệ thống báo cáo tài chính, phản ánh doanh thu, chi phí và lợi nhuận của doanh nghiệp trong một kỳ kế toán nhất định. Theo quy định tại Chuẩn mực kế toán Việt Nam (VAS) được lập nhằm thể hiện rõ hiệu quả hoạt động sản xuất – kinh doanh, hoạt động tài chính và các hoạt động khác, qua đó cung cấp thông tin hữu ích cho nhà đầu tư, cơ quan quản lý và các bên liên quan trong quá trình ra quyết định kinh tế.

Mục đích lập Báo cáo kết quả kinh doanh

BCKQKD được lập để đánh giá khả năng sinh lời và hiệu quả sử dụng nguồn lực của doanh nghiệp. Báo cáo giúp xác định mức độ tăng trưởng doanh thu, kiểm soát chi phí, cũng như đo lường kết quả cuối cùng – lợi nhuận trước và sau thuế thu nhập doanh nghiệp. Đây là căn cứ quan trọng để đánh giá năng lực tài chính và hoạch định chiến lược kinh doanh.

Kỳ báo cáo

Doanh nghiệp có thể lập báo cáo kết quả kinh doanh theo năm tài chính, quý hoặc giữa niên độ, tùy theo yêu cầu quản trị hoặc quy định của cơ quan quản lý. Báo cáo năm thể hiện toàn cảnh hoạt động kinh doanh, trong khi báo cáo quý và giữa niên độ hỗ trợ doanh nghiệp phân tích biến động lợi nhuận, kiểm soát chi phí và dự báo dòng tiền ngắn hạn một cách kịp thời.

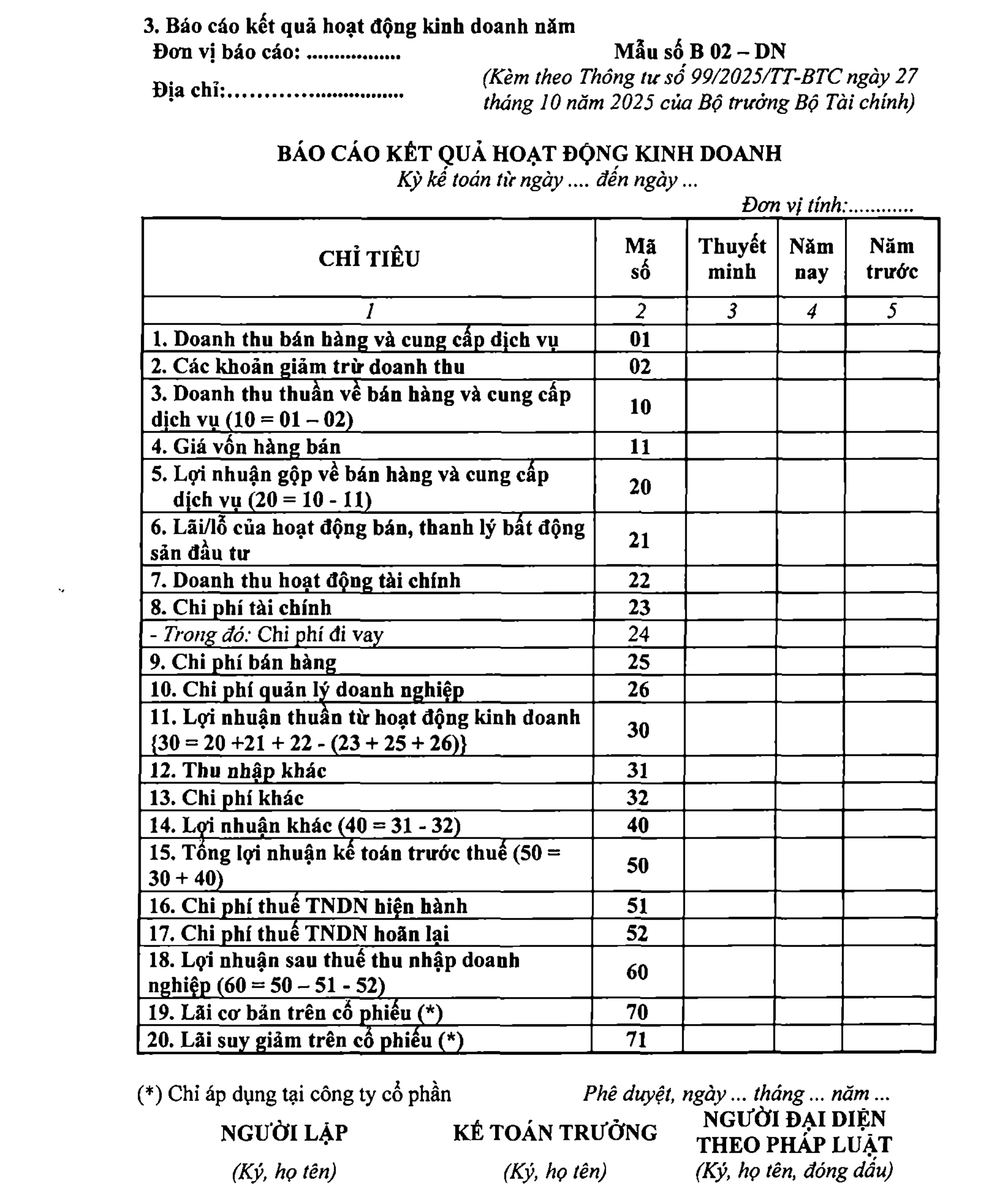

II. Mẫu Báo Cáo Kết Quả Kinh Doanh Theo Thông Tư 99/2025/TT-BTC

1. Tên mẫu và ký hiệu mẫu mới

Theo Phụ lục IV ban hành kèm Thông tư 99/2025/TT-BTC, mẫu báo cáo kết quả hoạt động kinh doanh được quy định thống nhất theo Mẫu số B02-DN.

Đây là báo cáo tài chính bắt buộc đối với các doanh nghiệp thuộc phạm vi áp dụng của Thông tư, dùng để phản ánh kết quả hoạt động sản xuất, kinh doanh và tài chính trong kỳ kế toán.

2. Cấu trúc của báo cáo

Báo cáo kết quả hoạt động kinh doanh theo mẫu B02-DN gồm 20 chỉ tiêu chính, được chia thành 3 nhóm nội dung:

Nhóm 1 - Hoạt động kinh doanh chính: Gồm doanh thu bán hàng, các khoản giảm trừ, giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp.

Nhóm 2 - Hoạt động tài chính và hoạt động khác: Bao gồm doanh thu tài chính, chi phí tài chính, thu nhập khác, chi phí khác.

Nhóm 3 - Kết quả kinh doanh cuối kỳ: Phản ánh lợi nhuận trước thuế, chi phí thuế thu nhập doanh nghiệp (hiện hành và hoãn lại), lợi nhuận sau thuế và lãi cơ bản trên cổ phiếu.

Bố cục báo cáo gồm 5 cột: Chỉ tiêu - Mã số - Thuyết minh - Năm nay - Năm trước, giúp dễ dàng đối chiếu và phân tích biến động giữa các kỳ kế toán.

3. Điểm mới so với Thông tư 200/2014/TT-BTC

So với mẫu cũ theo Thông tư 200/2014/TT-BTC, mẫu B02-DN tại Thông tư 99/2025/TT-BTC có nhiều thay đổi đáng chú ý:

4. Đối tượng áp dụng và hướng dẫn trình bày

- Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

- Các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện chế độ kế toán hoặc văn bản quy phạm pháp luật về kế toán theo hướng dẫn của Ngân hàng Nhà nước Việt Nam.

III. Đọc và Phân Tích Báo Cáo Kết Quả Kinh Doanh

1. Nhìn tổng quan: Đánh giá doanh thu, chi phí và lợi nhuận theo chu kỳ

Báo cáo kết quả hoạt động kinh doanh cung cấp bức tranh toàn cảnh về hiệu quả hoạt động của doanh nghiệp trong kỳ kế toán. Khi đọc báo cáo, cần quan sát mối quan hệ giữa ba yếu tố cốt lõi: doanh thu, chi phí và lợi nhuận.

- Doanh thu thuần (Mã số 10) thể hiện năng lực tạo doanh số thực tế sau khi trừ chiết khấu, giảm giá và hàng bán bị trả lại.

- Giá vốn hàng bán (Mã số 11) phản ánh chi phí trực tiếp cấu thành sản phẩm, dịch vụ bán ra.

- Chi phí bán hàng (Mã số 25) và chi phí quản lý doanh nghiệp (Mã số 26) cho biết mức chi phí gián tiếp cần thiết để duy trì hoạt động kinh doanh.

- Lợi nhuận thuần (Mã số 30) là chỉ tiêu trọng tâm thể hiện kết quả tài chính thực chất của kỳ.

So sánh doanh thu - chi phí – lợi nhuận giúp nhận diện xu hướng kinh doanh, xác định mức độ tăng trưởng, và đánh giá tính hiệu quả của mô hình hoạt động.

2. Phân tích xu hướng theo năm hoặc quý

Kế toán và nhà quản trị nên so sánh cột “Năm nay” và “Năm trước” trên biểu mẫu B02-DN để đánh giá sự biến động.

- Nếu doanh thu tăng nhưng lợi nhuận không tăng tương ứng, cần xem xét nguyên nhân từ giá vốn, chi phí bán hàng hay chi phí quản lý tăng cao.

- Lợi nhuận giảm trong khi doanh thu giữ nguyên thường cho thấy vấn đề về kiểm soát chi phí hoặc hiệu suất sử dụng tài sản.

- Phân tích theo chu kỳ quý giúp doanh nghiệp nắm bắt yếu tố mùa vụ, xu hướng doanh thu và sự thay đổi cơ cấu chi phí.

Nên lập bảng so sánh hoặc biểu đồ cột để thể hiện rõ sự thay đổi giữa các kỳ, hỗ trợ việc ra quyết định tài chính.

3. Phân tích cơ cấu chi phí

Chi phí chia thành ba nhóm lớn:

- Giá vốn hàng bán (11) – chiếm tỷ trọng cao nhất trong các ngành sản xuất, thương mại.

- Chi phí bán hàng (25) – thể hiện mức đầu tư cho marketing, phân phối và chăm sóc khách hàng.

- Chi phí quản lý doanh nghiệp (26) – phản ánh chi phí vận hành, nhân sự, hành chính.

Phân tích cơ cấu chi phí giúp xác định tỷ trọng từng loại chi phí trong doanh thu thuần, qua đó đánh giá khả năng tối ưu chi phí của doanh nghiệp.

Ví dụ: nếu chi phí quản lý chiếm hơn 15% doanh thu, có thể cần rà soát lại hiệu suất bộ máy hoặc cơ chế kiểm soát nội bộ.

4. Đánh giá hiệu quả sinh lời qua các chỉ tiêu tài chính

a. Tỷ suất lợi nhuận gộp (Gross Margin)

Tỷ suất lợi nhuận gộp (%) = (Lợi nhuận gộp / Doanh thu thuần) x 100%

Cho biết mỗi 100 đồng doanh thu tạo ra bao nhiêu đồng lợi nhuận sau khi trừ giá vốn.

b. Tỷ suất lợi nhuận thuần (Net Profit Margin)

Tỷ suất lợi nhuận thuần (%) = (Lợi nhuận sau thuế / Doanh thu thuần) x 100%

Đánh giá khả năng sinh lời ròng của doanh nghiệp sau khi trừ toàn bộ chi phí và thuế.

c. Các chỉ tiêu nâng cao: ROA và ROE

ROA (Return on Assets) = Lợi nhuận sau thuế / Tổng tài sản bình quân × 100%

Đo lường hiệu quả sử dụng tài sản để tạo lợi nhuận.

ROE (Return on Equity) = Lợi nhuận sau thuế / Vốn chủ sở hữu bình quân × 100%

Thước đo hiệu quả sinh lời từ vốn của chủ sở hữu.

Các chỉ tiêu này nên được phân tích đồng thời với báo cáo Tình hình tài chính (B01-DN) để có góc nhìn toàn diện.

IV. Một Số Lỗi Thường Gặp Khi Đọc và Phân Tích Báo Cáo Kết Quả Kinh Doanh

1. Nhầm lẫn giữa lợi nhuận kế toán và lợi nhuận dòng tiền

Nhiều người đọc báo cáo kết quả kinh doanh chỉ nhìn vào lợi nhuận sau thuế (mã số 60) mà bỏ qua bản chất phi tiền tệ của chỉ tiêu này.

Lợi nhuận kế toán có thể cao do ghi nhận doanh thu chưa thu tiền hoặc do chênh lệch đánh giá lại tài sản, trong khi dòng tiền thực tế từ hoạt động kinh doanh lại âm.

Để tránh sai lệch, cần so sánh song song với Báo cáo lưu chuyển tiền tệ (mẫu B03-DN) để đánh giá khả năng tạo tiền thật của doanh nghiệp.

2. Không loại trừ yếu tố bất thường khi so sánh giữa các kỳ

Một sai sót phổ biến là so sánh tăng – giảm lợi nhuận giữa các năm mà không xem xét các yếu tố bất thường như:

- Thu nhập đột biến từ thanh lý tài sản hoặc hoàn nhập dự phòng (mã 31 – Thu nhập khác).

- Chi phí phát sinh một lần như phạt hợp đồng, xử lý công nợ khó đòi (mã 32 - Chi phí khác).

- Nếu không điều chỉnh, kết quả phân tích sẽ phản ánh sai hiệu quả hoạt động thực chất.

- Giải pháp là loại bỏ yếu tố phi thường (one-off) để xác định lợi nhuận thuần mang tính bền vững.

3. Bỏ qua mối quan hệ giữa doanh thu - tồn kho - công nợ

Khi doanh thu tăng mạnh nhưng giá vốn, hàng tồn kho và công nợ phải thu cũng tăng tương ứng, cần đánh giá xem doanh thu có thực chất hay không.

Nếu hàng bán ra chưa thu được tiền và tồn kho vẫn lớn, khả năng doanh nghiệp ghi nhận doanh thu sớm là rất cao.

Do đó, khi phân tích BCKQKD cần kết hợp với Báo cáo tình hình tài chính (B01-DN) để theo dõi:

- Mối quan hệ Doanh thu ↔ Công nợ phải thu.

- Mối quan hệ Giá vốn ↔ Hàng tồn kho.

Sự chênh lệch bất thường giữa các chỉ tiêu này là tín hiệu cảnh báo rủi ro kế toán.

4. Không cập nhật thay đổi theo Thông tư 99/2025/TT-BTC

Một số kế toán vẫn sử dụng mẫu hoặc quy ước cũ từ Thông tư 200/2014/TT-BTC, dẫn đến sai sót khi lập và đọc báo cáo.

Ví dụ:

- Không nhận diện chỉ tiêu mới “Lãi/lỗ của hoạt động bán, thanh lý bất động sản đầu tư (mã 21)”.

- Sử dụng sai cấu trúc công thức tính lợi nhuận thuần (mã 30) khi đã có mã 21 xen giữa.

- Ghi sai chức danh người ký (nay phải là “Người đại diện theo pháp luật”).

Để đảm bảo tính chính xác, kế toán cần thường xuyên đối chiếu mẫu biểu theo Phụ lục IV Thông tư 99/2025/TT-BTC, cập nhật thay đổi về mã số, công thức và nguyên tắc trình bày trước khi phân tích hoặc nộp báo cáo.

Báo cáo kết quả kinh doanh là công cụ trọng yếu giúp đánh giá hiệu quả hoạt động và khả năng sinh lời của doanh nghiệp. Nắm vững cách đọc, so sánh và phân tích các chỉ tiêu trong báo cáo giúp kế toán, nhà quản trị và nhà đầu tư hiểu rõ chất lượng lợi nhuận, kiểm soát chi phí và ra quyết định tài chính chính xác hơn.

Tham khảo thêm video hướng dẫn đọc và phân tích báo cáo kết quả hoạt động kinh doanh từ giảng viên Fintrain dưới đây:

Để thành thạo kỹ năng phân tích báo cáo tài chính và cập nhật chuẩn mực mới, bạn có thể tham khảo Khóa học Phân tích Báo cáo tài chính tại Fintrain.

Hãy để lại bình luận của bạn tại đây!