Tỷ lệ nợ trên vốn chủ sở hữu là chỉ số phản ánh mức độ doanh nghiệp sử dụng nợ để tài trợ cho hoạt động kinh doanh so với vốn của chủ sở hữu. Đây là chỉ tiêu quen thuộc trong phân tích báo cáo tài chính, nhưng cũng là chỉ số rất dễ bị hiểu sai và dùng sai nếu chỉ nhìn vào con số mà không phân tích bản chất nợ, vốn và bối cảnh ngành nghề tại Việt Nam. Bài viết sau Fintrain sẽ giúp bạn hiểu Tỷ lệ nợ trên vốn chủ sở hữu là gì? Cách tính và sử dụng đúng mục đích trong phân tích doanh nghiệp.

Mục lục

1. Tỷ Lệ Nợ Trên Vốn Chủ Sở Hữu Là Gì?

Nói cách khác, D/E thể hiện cấu trúc nguồn vốn của doanh nghiệp và mức độ đòn bẩy tài chính đang được sử dụng trong quá trình vận hành và mở rộng hoạt động.

D/E phản ánh điều gì?

- D/E thấp: doanh nghiệp chủ yếu sử dụng vốn chủ sở hữu, mức độ phụ thuộc vào nợ thấp, rủi ro tài chính thường thấp hơn nhưng tốc độ mở rộng có thể chậm.

- D/E cao: doanh nghiệp sử dụng nhiều nợ, có khả năng tăng trưởng nhanh nhờ đòn bẩy tài chính, nhưng đồng thời phải đối mặt với áp lực trả nợ và chi phí lãi vay lớn hơn.

Tuy nhiên, cần nhấn mạnh rằng D/E không phản ánh hiệu quả kinh doanh, mà phản ánh mức độ rủi ro tài chính tiềm ẩn. Một doanh nghiệp có D/E cao vẫn có thể hoạt động tốt nếu dòng tiền ổn định và lợi nhuận đủ bù đắp chi phí lãi vay. Ngược lại, doanh nghiệp có D/E thấp nhưng lợi nhuận suy giảm hoặc dòng tiền yếu vẫn có thể gặp rủi ro.

Vì sao tỷ lệ D/E quan trọng trong phân tích doanh nghiệp?

Trong thực tế, tỷ lệ nợ trên vốn chủ sở hữu được sử dụng rộng rãi bởi:

- Nhà quản lý doanh nghiệp: để đánh giá mức độ an toàn của cấu trúc vốn và ra quyết định vay nợ, tăng vốn hoặc tái cấu trúc tài chính.

- Kế toán trưởng và bộ phận tài chính: để theo dõi rủi ro tài chính, kiểm soát chi phí lãi vay và xây dựng kế hoạch tài chính trung – dài hạn.

- Nhà đầu tư và ngân hàng: để đánh giá khả năng chịu đựng rủi ro, mức độ phụ thuộc vào nợ và năng lực trả nợ của doanh nghiệp trước khi quyết định đầu tư hoặc cấp tín dụng.

Đặc biệt trong bối cảnh doanh nghiệp Việt Nam thường sử dụng đòn bẩy tài chính để mở rộng hoạt động, việc theo dõi và phân tích đúng tỷ lệ D/E giúp doanh nghiệp chủ động kiểm soát rủi ro, tránh tình trạng mất cân đối nguồn vốn hoặc gặp khó khăn về thanh khoản khi thị trường biến động.

2. Cách Tính Tỷ Lệ Nợ Trên Vốn Chủ Sở Hữu

Để phân tích chính xác tỷ lệ nợ trên vốn chủ sở hữu (D/E), người đọc cần nắm công thức chuẩn và cách lấy số liệu đúng từ báo cáo tài chính. Trên thực tế, rất nhiều trường hợp tính sai D/E do nhầm lẫn giữa nợ phải trả và nợ vay, hoặc lấy số liệu không nhất quán giữa các kỳ.

Công thức tính tỷ lệ nợ trên vốn chủ sở hữu

Tỷ lệ nợ trên vốn chủ sở hữu (D/E) = Tổng nợ phải trả / Vốn chủ sở hữu

Trong đó:

- Tổng nợ phải trả: bao gồm toàn bộ nợ ngắn hạn và nợ dài hạn của doanh nghiệp.

- Vốn chủ sở hữu: là phần vốn thuộc về chủ sở hữu doanh nghiệp tại thời điểm lập báo cáo.

Lấy số liệu ở đâu trên báo cáo tài chính?

Số liệu để tính D/E được lấy trực tiếp từ Bảng cân đối kế toán, tại cùng một thời điểm báo cáo.

- Tổng nợ phải trả: lấy tại chỉ tiêu Nợ phải trả trên Bảng cân đối kế toán (bao gồm nợ ngắn hạn và nợ dài hạn).

- Vốn chủ sở hữu: lấy tại chỉ tiêu Vốn chủ sở hữu trên Bảng cân đối kế toán.

Lưu ý quan trọng: Khi tính D/E, cần sử dụng số liệu cùng kỳ (cuối năm hoặc cuối quý) và nhất quán giữa các báo cáo để đảm bảo kết quả phân tích chính xác.

Phân biệt D/E theo “tổng nợ” và D/E theo “nợ vay”

Trong thực tế phân tích, nhiều người nhầm lẫn tỷ lệ D/E với tỷ lệ nợ vay trên vốn chủ sở hữu. Hai chỉ số này có mục đích sử dụng khác nhau:

- D/E theo tổng nợ phải trả

Phản ánh toàn bộ nghĩa vụ tài chính của doanh nghiệp so với vốn chủ sở hữu, phù hợp khi đánh giá cấu trúc nguồn vốn tổng thể.

- D/E theo nợ vay

D/E (nợ vay) = (Vay ngắn hạn + vay dài hạn) / Vốn chủ sở hữu

Phản ánh mức độ đòn bẩy tài chính gắn với chi phí lãi vay, thường dùng khi phân tích rủi ro vay vốn và khả năng trả lãi.

Khi viết báo cáo hoặc phân tích, cần xác định rõ đang sử dụng loại D/E nào, tránh hiểu sai hoặc so sánh không nhất quán giữa các doanh nghiệp.

Ví dụ minh họa cách tính D/E

Công ty Cổ phần Sữa Việt Nam (Vinamilk - mã chứng khoán: VNM), một doanh nghiệp niêm yết trên HOSE.

Theo Báo cáo tài chính hợp nhất đã công bố tại thời điểm cuối năm (ví dụ năm 2023):

- Tổng nợ phải trả: khoảng 16.000 tỷ đồng

- Vốn chủ sở hữu: khoảng 33.000 tỷ đồng

Áp dụng công thức:

Tỷ lệ nợ trên vốn chủ sở hữu (D/E) = Tổng nợ phải trả / Vốn chủ sở hữu

D/E = 16.000 / 33.000 ≈ 0,48

=> Con số này cho thấy: với mỗi 1 đồng vốn chủ sở hữu, Vinamilk chỉ sử dụng khoảng 0,48 đồng nợ để tài trợ cho hoạt động kinh doanh.

Cách diễn giải chỉ số D/E trong trường hợp này

Tỷ lệ D/E ở mức dưới 1, phản ánh Vinamilk là doanh nghiệp có cấu trúc tài chính thận trọng, mức độ phụ thuộc vào nợ thấp.

Mức D/E này phù hợp với đặc thù của doanh nghiệp:

- Hoạt động ổn định

- Dòng tiền từ hoạt động kinh doanh tốt

- Không cần sử dụng đòn bẩy tài chính lớn để mở rộng quy mô

Tuy nhiên, cũng cần lưu ý rằng D/E thấp không đồng nghĩa với hiệu quả kinh doanh cao, mà chủ yếu phản ánh mức độ rủi ro tài chính thấp. Để đánh giá toàn diện, chỉ số D/E cần được phân tích kết hợp với lợi nhuận, dòng tiền và các chỉ số tài chính khác.

3. Tỷ Lệ Nợ Trên Vốn Chủ Sở Hữu Bao Nhiêu Là Hợp Lý?

Một trong những câu hỏi phổ biến nhất khi phân tích tỷ lệ nợ trên vốn chủ sở hữu (D/E) là: D/E bao nhiêu thì được xem là hợp lý? Trên thực tế, không tồn tại một mức D/E “chuẩn” áp dụng cho mọi doanh nghiệp, bởi chỉ số này phụ thuộc rất lớn vào đặc thù ngành nghề, mô hình kinh doanh và giai đoạn phát triển của doanh nghiệp.

Không có một con số D/E chung cho mọi doanh nghiệp

D/E phản ánh mức độ sử dụng nợ trong cấu trúc nguồn vốn. Một doanh nghiệp hoạt động trong lĩnh vực thương mại – dịch vụ thường có nhu cầu vốn khác hoàn toàn so với doanh nghiệp xây dựng, sản xuất hay bất động sản. Vì vậy, cùng một mức D/E nhưng mức độ rủi ro tài chính có thể hoàn toàn khác nhau giữa các ngành.

Ngoài yếu tố ngành nghề, D/E còn chịu ảnh hưởng bởi:

- Chu kỳ kinh doanh (mở rộng hay thu hẹp hoạt động)

- Chiến lược tài chính của doanh nghiệp

- Mặt bằng lãi suất và khả năng tiếp cận vốn vay

Do đó, việc đánh giá D/E cần được đặt trong bối cảnh cụ thể, thay vì nhìn vào một con số đơn lẻ.

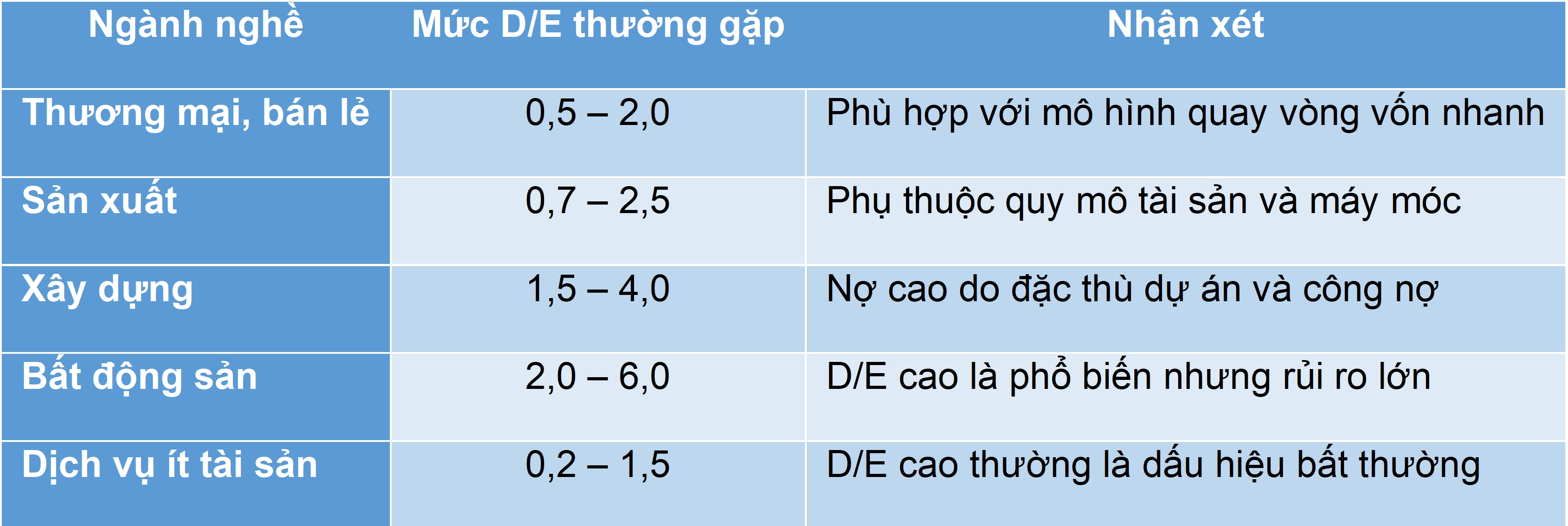

Ngưỡng D/E tham khảo theo ngành tại Việt Nam

Các mức trên không phải chuẩn cứng, mà là ngưỡng tham chiếu để nhận diện sớm rủi ro.

- Doanh nghiệp tạo ra dòng tiền ổn định từ hoạt động kinh doanh

- Chi phí lãi vay nằm trong khả năng kiểm soát

- Khả năng trả lãi ở mức an toàn

- D/E phù hợp với trung bình ngành và chiến lược tài chính của doanh nghiệp

Ngược lại, ngay cả khi tỷ lệ D/E không ở mức cao, doanh nghiệp vẫn có thể đối mặt với rủi ro tài chính nếu đồng thời xuất hiện các dấu hiệu như: lợi nhuận suy giảm, dòng tiền từ hoạt động kinh doanh âm kéo dài hoặc áp lực nợ ngắn hạn lớn.

Lưu ý quan trọng khi đánh giá D/E

- Không so sánh D/E giữa các doanh nghiệp khác ngành.

- Không đánh giá D/E tại một thời điểm duy nhất, mà cần xem xu hướng nhiều kỳ.

- Luôn phân tích D/E kết hợp với các chỉ số tài chính khác như khả năng thanh toán lãi vay, dòng tiền từ hoạt động kinh doanh và hiệu quả sinh lời.

Tỷ lệ nợ trên vốn chủ sở hữu (D/E) là chỉ số quan trọng trong phân tích tài chính, nhưng chỉ thực sự có giá trị khi được sử dụng đúng cách. Thay vì chỉ nhìn D/E cao hay thấp, người làm kế toán - tài chính cần phân tích nguyên nhân, xu hướng, đặc thù ngành và khả năng trả nợ thực tế của doanh nghiệp.

Nếu bạn muốn nâng cao kỹ năng đọc và phân tích báo cáo tài chính theo tình huống doanh nghiệp Việt, bạn có thể tham khảo Khóa học phân tích tài chính cho người mới bắt đầu tại Fintrain, với lộ trình học bài bản, có file mẫu và case ứng dụng.

Hãy để lại bình luận của bạn tại đây!