Chuyển đổi từ VAS sang IFRS là một quá trình quan trọng và đầy thử thách đối với các doanh nghiệp, đặc biệt là những công ty lớn có hoạt động quốc tế. Quá trình này không chỉ giúp doanh nghiệp đáp ứng yêu cầu quốc tế mà còn tạo ra cơ hội minh bạch hóa báo cáo tài chính, nâng cao khả năng cạnh tranh. Bài viết này Fintrain sẽ trình bày các bước chuyển đổi từ VAS sang IFRS chi tiết, giúp doanh nghiệp thực hiện một cách hiệu quả và đúng đắn.

Mục lục

I. Khung pháp lý và Lộ trình áp dụng IFRS tại Việt Nam

Nền tảng của quá trình chuyển đổi bắt nguồn từ Quyết định số 345/QĐ-BTC được Bộ Tài chính ban hành ngày 16 tháng 3 năm 2020. Văn bản này thiết lập một lộ trình rõ ràng gồm ba giai đoạn, tạo điều kiện cho doanh nghiệp Việt Nam có đủ thời gian chuẩn bị về nguồn lực, hệ thống và kiến thức chuyên môn.

1. Giai đoạn chuẩn bị (2020 – 2021)

Giai đoạn này tập trung vào việc tạo lập nền tảng hạ tầng pháp lý và tri thức. Các hoạt động trọng tâm bao gồm việc biên dịch chuẩn mực IFRS sang tiếng Việt, đào tạo đội ngũ nhân sự nòng cốt và xây dựng các hướng dẫn kỹ thuật ban đầu. Bộ Tài chính đã phối hợp với các tổ chức quốc tế để đảm bảo tính chính xác trong việc chuyển ngữ và diễn giải các thuật ngữ chuyên môn phức tạp của IFRS. Đối với doanh nghiệp, đây là thời điểm để đánh giá mức độ sẵn sàng, rà soát lại hệ thống kế toán hiện tại và bắt đầu các khóa đào tạo chuyên sâu về IFRS.

2. Giai đoạn 1: Áp dụng tự nguyện (2022 – 2025)

Trong giai đoạn này, Bộ Tài chính khuyến khích các doanh nghiệp có đủ nguồn lực tự nguyện áp dụng IFRS để lập báo cáo tài chính hợp nhất. Các đối tượng ưu tiên bao gồm công ty mẹ của các tập đoàn kinh tế Nhà nước quy mô lớn, công ty niêm yết và các doanh nghiệp có vốn đầu tư nước ngoài là công ty con của các tập đoàn đa quốc gia đã áp dụng IFRS.

- Công ty mẹ tập đoàn Nhà nước: Cần có sự phê duyệt của cơ quan đại diện chủ sở hữu, đảm bảo minh bạch hóa vốn Nhà nước.

- Doanh nghiệp niêm yết: Nhằm nâng cao tính so sánh trên thị trường chứng khoán, thu hút nhà đầu tư nước ngoài.

- Doanh nghiệp FDI: Thường áp dụng để đồng bộ báo cáo với công ty mẹ ở nước ngoài, giảm chi phí chuyển đổi báo cáo hàng năm.

Việc áp dụng tự nguyện giúp doanh nghiệp có cơ hội thử nghiệm các quy trình mới mà không phải chịu áp lực quá lớn về mặt pháp lý nếu có những sai sót ban đầu. Đây cũng là giai đoạn để thị trường chứng khoán và các cơ quan thuế làm quen với các chỉ số tài chính mới phát sinh từ IFRS.

3. Giai đoạn 2: Áp dụng bắt buộc (Sau năm 2025)

Sau năm 2025, dựa trên kết quả đánh giá từ giai đoạn tự nguyện, Bộ Tài chính sẽ quyết định danh sách các doanh nghiệp bắt buộc phải lập báo cáo tài chính hợp nhất theo IFRS. Các tiêu chí đánh giá có thể bao gồm quy mô tổng tài sản, doanh thu, số lượng cổ đông hoặc mức độ ảnh hưởng đến nền kinh tế. Đồng thời, các doanh nghiệp khác vẫn được khuyến khích tự nguyện áp dụng IFRS cho báo cáo riêng hoặc báo cáo hợp nhất.

Sự thay đổi này được củng cố bởi Luật Kế toán sửa đổi 2024, tạo ra hành lang pháp lý vững chắc cho việc thực thi IFRS đồng thời với việc nâng cấp VAS lên VFRS (Chuẩn mực Báo cáo Tài chính Việt Nam mới) để thu hẹp khoảng cách giữa hai hệ thống.

II. Quy trình 5 bước chuyển đổi từ VAS sang IFRS chuẩn chuyên gia

Việc chuyển đổi không phải là một bài tập kế toán vào cuối năm mà là một dự án kéo dài với sự tham gia của nhiều bộ phận. Dưới đây là các bước chuyển đổi từ VAS sang IFRS được thiết lập theo tiêu chuẩn thực hành tốt nhất:

Bước 1: Xác định thời điểm và Lập kế hoạch lộ trình

Doanh nghiệp cần xác định rõ năm sẽ phát hành bộ báo cáo IFRS đầy đủ đầu tiên. Theo chuẩn mực IFRS 1, doanh nghiệp phải trình bày ít nhất một năm số liệu so sánh.

Ví dụ: Để có báo cáo IFRS cho năm kết thúc ngày 31/12/2026, doanh nghiệp cần:

- Ngày chuyển đổi (Opening IFRS Balance Sheet): 01/01/2025.

- Số liệu so sánh cho năm 2025.

- Báo cáo chính thức cho năm 2026.

- Lập đội dự án IFRS chuyên trách, bao gồm các thành viên từ bộ phận kế toán, CNTT, nhân sự và sự tham gia của tư vấn bên ngoài là yếu tố then chốt.

Bước 2: Phân tích khoảng cách (Gap Analysis) và Đánh giá tác động

Đây là giai đoạn rà soát toàn bộ các chính sách kế toán hiện tại theo VAS và đối chiếu với IFRS để tìm ra các điểm khác biệt. Doanh nghiệp nên tập trung vào các khoản mục có rủi ro sai lệch lớn như:

- Tài sản cố định (khấu hao, vốn hóa chi phí đi vay).

- Bất động sản đầu tư (đánh giá lại theo giá trị hợp lý).

- Các khoản dự phòng (phòng ngừa rủi ro, dự phòng tổn thất tài sản).

- Thuế hoãn lại.

Kết quả của bước này là một danh mục các điều chỉnh cần thiết và đánh giá tác động của chúng đến lợi nhuận, vốn chủ sở hữu và các chỉ số tài chính.

Bước 3: Thu thập dữ liệu và Tính toán các điều chỉnh kỹ thuật

Đây thường là bước tốn nhiều thời gian nhất vì hệ thống VAS hiện tại có thể không lưu trữ đủ dữ liệu cho các yêu cầu của IFRS. Doanh nghiệp cần thu thập:

- Các hợp đồng thuê tài sản để tính giá trị hiện tại của nợ thuê.

- Dữ liệu lịch sử về nợ phải thu để xây dựng mô hình ECL theo IFRS 9.

- Các báo cáo định giá tài sản theo giá trị hợp lý.

Sau đó, thực hiện các bảng tính điều chỉnh chi tiết cho từng khoản mục, đảm bảo có đầy đủ bằng chứng kiểm toán cho các con số mới.

Bước 4: Thực hiện các bút toán chuyển đổi và Áp dụng IFRS 1

Sử dụng bảng tổng hợp các điều chỉnh để hạch toán vào hệ thống. Tại ngày chuyển đổi, các điều chỉnh sẽ được ghi nhận vào "Lợi nhuận sau thuế chưa phân phối" hoặc các khoản mục vốn chủ sở hữu tương ứng thay vì báo cáo kết quả kinh doanh.

Việc vận dụng các quyền miễn trừ của IFRS 1 (như không áp dụng hồi tố cho hợp nhất kinh doanh trước ngày chuyển đổi) sẽ giúp doanh nghiệp giảm bớt khối lượng công việc đáng kể.

Bước 5: Lập và Trình bày Báo cáo Tài chính IFRS

Tổng hợp các số liệu đã điều chỉnh để lập bộ báo cáo đầy đủ theo IAS 1, bao gồm cả các thuyết minh thông tin chi tiết. Đặc biệt, doanh nghiệp phải trình bày các bảng đối chiếu (Reconciliations) để giải thích cách thức chuyển đổi từ số liệu VAS sang IFRS đã ảnh hưởng như thế nào đến tình hình tài chính và kết quả hoạt động.

Kỹ thuật triển khai IFRS 1: Lần đầu áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế

IFRS 1 là "kim chỉ nam" cho bất kỳ doanh nghiệp nào lần đầu thực hiện các bước chuyển đổi từ VAS sang IFRS. Mục tiêu của IFRS 1 là đảm bảo rằng báo cáo tài chính đầu tiên của doanh nghiệp theo IFRS cung cấp một điểm khởi đầu minh bạch và không tốn kém quá mức.

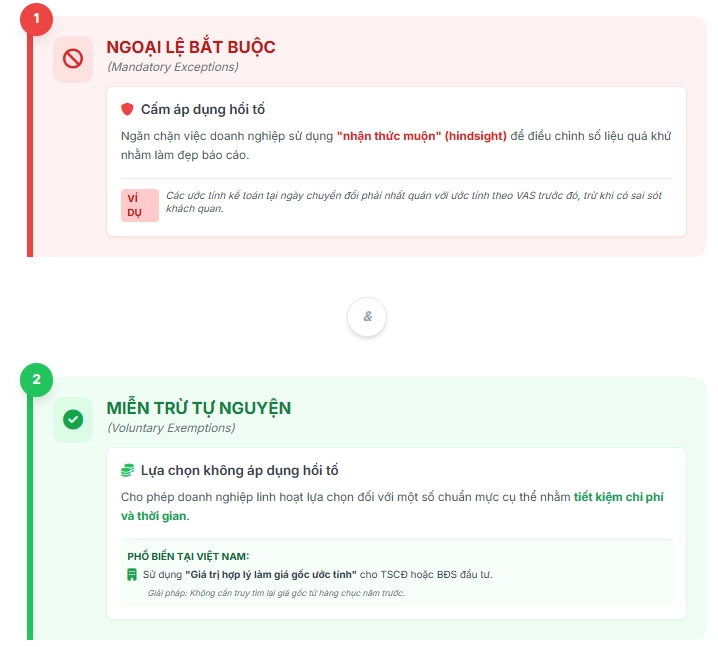

Nguyên tắc hồi tố và Bảng cân đối kế toán mở đầu

Nguyên tắc chung của IFRS 1 là doanh nghiệp phải áp dụng cùng một bộ chính sách kế toán IFRS cho tất cả các thời kỳ trình bày trong báo cáo tài chính đầu tiên. Điều này có nghĩa là bảng cân đối kế toán tại ngày chuyển đổi (ví dụ: 01/01/2025) phải được lập như thể doanh nghiệp đã luôn áp dụng IFRS từ trước đến nay.

Tuy nhiên, việc áp dụng hồi tố hoàn toàn là cực kỳ khó khăn. Vì vậy, IFRS 1 đưa ra hai nhóm quy định đặc biệt:

III. Quy trình lập bảng đối chiếu vốn chủ sở hữu và lợi nhuận

Doanh nghiệp phải giải trình sự khác biệt giữa các con số đã báo cáo theo VAS và các con số mới theo IFRS. Điều này được thực hiện qua các bảng đối chiếu tại hai thời điểm:

- Tại ngày chuyển đổi (vốn chủ sở hữu).

- Tại ngày kết thúc kỳ báo cáo gần nhất trình bày theo VAS (vốn chủ sở hữu và tổng thu nhập toàn diện).

Bảng đối chiếu này là tài liệu quan trọng nhất để nhà đầu tư hiểu được "bản chất của sự thay đổi" và mức độ ảnh hưởng của IFRS đến sức khỏe tài chính của đơn vị.

>>> Xem thêm: Lộ Trình Học IFRS Cho Người Mới Bắt Đầu (Từ A-Z)

IV. Vai trò của Hệ thống CNTT và Giải pháp ERP trong chuyển đổi IFRS

Các chuyên gia kế toán giàu kinh nghiệm đều khẳng định: Không thể thực hiện chuyển đổi IFRS bền vững nếu chỉ dựa vào bảng tính Excel. Hệ thống ERP (như SAP, Oracle, Microsoft Dynamics) là hạ tầng thiết yếu để quản lý tính phức tạp của IFRS.

1. Các mô hình thiết lập sổ kế toán (Ledger Strategy)

Khi triển khai ERP hỗ trợ IFRS, doanh nghiệp thường cân nhắc giữa hai chiến lược chính :

- Chiến lược Đa sổ cái (Multi-Ledger/Parallel Ledger): Đây là cách tiếp cận hiện đại nhất. Hệ thống duy trì song song hai bộ sổ cái độc lập: Sổ cái VAS (Local Ledger) và Sổ cái IFRS (Group Ledger). Mỗi giao dịch kinh tế sẽ được hạch toán tự động vào cả hai sổ cái dựa trên các quy tắc cấu hình sẵn. Nếu giao dịch có sự khác biệt về chuẩn mực (như thuê tài sản), hệ thống sẽ tạo ra các bút toán khác nhau cho từng sổ. Ưu điểm là dữ liệu sạch, minh bạch và dễ dàng đối chiếu, nhưng chi phí bản quyền và triển khai cao.

- Chiến lược Tài khoản trung gian (Account-based/Mapping): Doanh nghiệp chỉ sử dụng một sổ cái chính (thường là VAS). Các điều chỉnh IFRS sẽ được hạch toán vào một nhóm tài khoản riêng biệt hoặc "sổ phụ" (Extension Ledger). Khi cần báo cáo IFRS, hệ thống sẽ cộng dồn số dư sổ cái VAS với các tài khoản điều chỉnh này. Cách này tiết kiệm chi phí hơn nhưng gây khó khăn cho việc quản trị chi tiết từng tài sản hoặc hợp đồng theo IFRS.

2. Tự động hóa các nghiệp vụ IFRS phức tạp

Hệ thống ERP mạnh mẽ sẽ giúp tự động hóa các module quan trọng :

- Module Tài sản (Fixed Assets): Tự động tính khấu hao theo các phương pháp khác nhau cho VAS và IFRS, quản lý các thành phần tài sản (component accounting) theo IAS 16.

- Module Thuê tài sản (Lease Accounting): Tự động tính toán giá trị hiện tại, tách biệt lãi vay và khấu hao ROU hàng tháng, đảm bảo tuân thủ IFRS 16.

- Module Quản trị doanh thu: Theo dõi các nghĩa vụ thực hiện và ghi nhận doanh thu tự động theo IFRS 15.

Việc lựa chọn hệ thống ERP phù hợp (ví dụ: Oracle NetSuite cho doanh nghiệp vừa và lớn, SAP S/4HANA cho các tập đoàn đa quốc gia) là bước chuẩn bị quan trọng để đảm bảo tính nhất quán của dữ liệu sau khi chuyển đổi.

V. Các sai lầm thường gặp và Bài học kinh nghiệm từ thực tế chuyển đổi

Quy trình chuyển đổi từ VAS sang IFRS tại Việt Nam đã ghi nhận nhiều bài học đắt giá từ những đơn vị tiên phong. Việc nhận diện sớm các sai lầm này giúp doanh nghiệp tránh được những tổn thất không đáng có.

Sai lầm 1: Chỉ "dịch" báo cáo thay vì chuyển đổi tư duy

Nhiều doanh nghiệp coi việc lập báo cáo IFRS chỉ là việc điều chỉnh các con số vào cuối năm. Thực tế, IFRS tác động đến cách doanh nghiệp thiết kế sản phẩm, ký kết hợp đồng và đánh giá rủi ro.

Bài học: Cần thay đổi tư duy quản trị từ cấp lãnh đạo. Ví dụ, một hợp đồng bán hàng có điều khoản trả chậm 2 năm sẽ phải tách biệt doanh thu tài chính (lãi vay) và doanh thu bán hàng theo IFRS 15, điều này ảnh hưởng trực tiếp đến chỉ số biên lợi nhuận gộp của bộ phận kinh doanh.

Sai lầm 2: Thiếu sự phối hợp giữa các phòng ban

Nhiều dự án IFRS thất bại vì coi đó là "việc riêng của phòng kế toán". Tuy nhiên, kế toán không thể xác định thời hạn thuê hợp lý (Lease term) nếu không có thông tin từ bộ phận hành chính, hoặc không thể đánh giá rủi ro tín dụng nếu thiếu dữ liệu từ bộ phận quản lý rủi ro và kinh doanh.

Bài học: Thiết lập quy chế phối hợp cung cấp thông tin liên phòng ban bằng văn bản, gắn trách nhiệm của các trưởng bộ phận vào sự thành công của dự án IFRS.

Sai lầm 3: Coi nhẹ công tác lưu trữ dữ liệu và hồ sơ chứng minh

Kiểm toán viên IFRS đòi hỏi bằng chứng rất khắt khe cho các ước tính và giả định. Nếu doanh nghiệp không lưu giữ các bảng tính lãi suất chiết khấu, các báo cáo định giá hoặc bằng chứng về việc chuyển giao quyền kiểm soát, bộ báo cáo IFRS sẽ bị từ chối phát hành ý kiến chấp nhận toàn phần.

Bài học: Xây dựng hệ thống lưu trữ hồ sơ IFRS khoa học ngay từ ngày đầu tiên của giai đoạn chuẩn bị.

Chuyển đổi từ VAS sang IFRS là một quá trình đầy thách thức nhưng cũng mang lại nhiều lợi ích dài hạn, từ việc nâng cao tính minh bạch của báo cáo tài chính đến việc tạo ra cơ hội phát triển cho doanh nghiệp trong môi trường quốc tế. Việc nắm vững các bước chuyển đổi và áp dụng IFRS một cách chính xác là điều kiện tiên quyết để doanh nghiệp có thể duy trì sự cạnh tranh và tuân thủ các yêu cầu toàn cầu.

Nếu bạn đang tìm kiếm một chương trình đào tạo chuyên sâu về IFRS, khóa học IFRS tại Fintrain sẽ là lựa chọn lý tưởng. Chương trình này được giảng dạy bởi đội ngũ chuyên gia hàng đầu về IFRS với hơn 15 năm kinh nghiệm, giúp học viên không chỉ hiểu rõ quy trình chuyển đổi mà còn áp dụng thành thạo các chuẩn mực tài chính quốc tế vào thực tế công việc.

👉 Tìm hiểu chi tiết khóa học tại Fintrain.edu.vn để sẵn sàng chinh phục chuẩn mực kế toán quốc tế ngay hôm nay.

>>> Tham khảo: Khóa Học CertIFR

Hãy để lại bình luận của bạn tại đây!